Страницы : 2 3

2. ПРАКТИЧЕСКИЕ АСПЕКТЫ ИСЧИСЛЕНИЯ ИНДИВИДУАЛЬНЫМИ ПРЕДПРИНИМАТЕЛЯМИ ПО УПРОЩЕННОЙ СИСТЕМЕ НАЛОГООБЛОЖЕНИЯ

2.1. Порядок применения упрощенной системы налогообложения индивидуальными предпринимателями

Напомним о том, что упрощенная система налогообложения — это налоговый режим, подразумевающий особый порядок уплачиваемых налогов и ориентирован на представителей малого бизнеса, а именно индивидуальных предпринимателей.

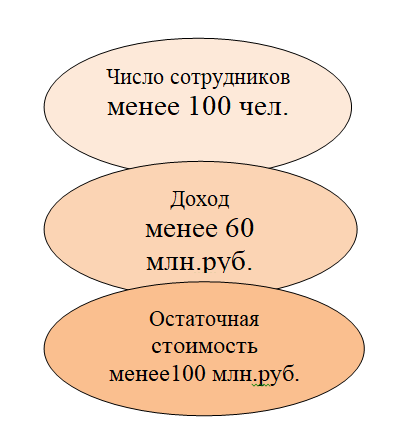

Для применения упрощенной системы налогообложения индивидуальными предпринимателями необходимо выполнение следующих условий, рисунок 2.1.1:

Применение упрощенной системы налогообложения позволяет индивидуальным предпринимателям не уплачивать налоги, включенные в общую систему налогообложения:

- налог на доходы физических лиц: доходы от предпринимательской деятельности;

- налог на имущество физических лиц: в отношении имущества, которое используется в предпринимательской деятельности.

При этом, важно отметить о том, что с 1 января 2015 г. индивидуальные предприниматели, использующие упрощенную систему налогообложения, обязаны уплачивать налог на имущество в отношении объектов недвижимости, которые определены в п. 7 ст. 378.2 НК РФ;

- налог на добавленную стоимость: исключение составляет НДС, уплачиваемый при ввозе товаров на таможню, а также при выполнении услуг по договору простого товарищества или договора доверительного управления имуществом.

Выделяются следующие варианты добровольного перехода индивидуальных предпринимателей на упрощенную систему налогообложения:

1) Переход на упрощенную систему налогообложения при регистрации индивидуального предпринимателя — уведомление включается в состав пакета документов подаваемых на регистрацию. После регистрации, у индивидуального предпринимателя имеется дополнительно 30 дней на принятие решения о выборе упрощенной системы налогообложения в качестве налогового режима.

Упрощенная система налогообложения (УСН)

... курсовой работы является проведение анализа финансово-экономи-ческой деятельности ИП Одинцевой В.Ю.. В результате работы предлагаются мероприятия по устранению недостат-ков в деятельности данного предпринимателя. Разработанные в процессе курсовой работы мероприятия могут быть применены для финансовой ...

2) Переход на упрощенную систему налогообложения с других режимов налогообложения: законодательно закреплен переход на упрощенную систему налогообложения только со следующего календарного года, при этом уведомление в налоговые органы необходимо подать не позднее 31 декабря (п. 1 ст. 346. 13 НК РФ);

3) Индивидуальные предприниматели переставшие оплачивать единый налог на вмененный доход, вправе, путем подачи уведомления в налоговые органы, перейти на упрощенную систему налогообложения с начала месяца, в котором была прекращена обязанность по уплате единого налога на вмененный доход (п. 2 ст. 346.13 НК).

Форма уведомления о переходе на специальный налоговый режим упрощенную систему налогообложения представлена в Приложении 2.

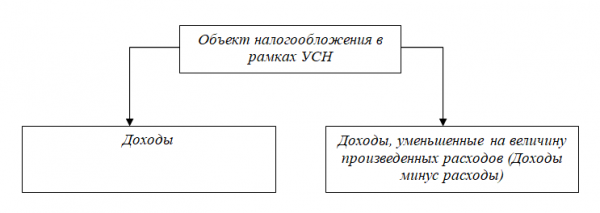

При использовании упрощенной системы налогообложения индивидуальные предприниматели вправе выбрать объект налогообложения доходы либо доходы, сокращенные на величину понесенных расходов, рисунок 2.1.2. Изменение объекта налогообложения возможно только со следующего календарного года, при этом важно уведомить о переходе налоговый орган до 31 декабря текущего года.

Расчет налога производится по следующей формуле (ст. 346 21 НК РФ):

Сумма налога = Ставка налога * Налоговая база (2.1.1)

Налоговые ставки при упрощённой системе налогообложения зависят от объекта налогообложения. Объект налогообложения «доходы» предполагает использование ставки в размере 6% . Налог платится с суммы полученных доходов. Какое-либо сокращение размера этой ставки не предполагается.

При определении налога за квартал берутся доходы за квартал, при определении за полугодие — доходы за полугодие и т. д.

При использовании объекта налогообложения «доходы минус расходы», ставка определена в размере 15% . Для расчёта налога берётся доход, сокращенный на величину расходов.

Доходы и расходы рассчитываются нарастающим итогом с начала года. Для индивидуальных предпринимателей, использующих объект «доходы минус расходы» действует правило минимального налога: если сумма рассчитанного минимального налога по налоговой базе доходы, определенные на основании ст. 346.15 НК., больше единого налога рассчитанного по упрощенной системе, то в бюджет уплачивается минимальный налог в размере 1% от полученного дохода.

Пример расчета размера авансового платежа по объекту «доходы минус расходы» представлен ниже.

В течении календарного года индивидуальный предприниматель получил доход в размере 48 000 000 руб., расходы составили 38 000 000 руб.

Определяем налоговую базу:

48 000 000 руб. — 38 000 000 руб. = 10 000 000 руб.

Определяем сумму налога:

10 000 000 руб. * 15% = 1 500 000 руб.

Рассчитываем минимальный налог:

Налогообложение доходов ЖКХ

... система государства - это набор основных условий налогообложения, действующих в данном государстве. Суть налогов выражается во взаимоотношениях государственной власти, хозяйствующих субъектов и отдельных граждан по перераспределению национального дохода ... и механизм налогообложения; рассмотреть понятие ЖКХ и его роль в национальной экономике; проанализировать особенности налогообложения в Республике ...

48 000 000 руб. * 1% = 4 800 000 руб.

Таким образом, уплачивается сумма, рассчитанная по минимальному налогу, а не сумму налога, рассчитанная в общем порядке.

Важно отметить о том, что региональным законодательством возможно установление дифференцированных ставок налога по упрощенной системе налогообложения в пределах от 5 до 15%. Ставка может быть определена как на всех налогоплательщиков, так и на определённые категории налогоплотильщиков.

Законом Республики Татарстан от 11 июня 2012 г. 33-ЗРТ «О внесении изменений в ст. 2 Закона Республики Татарстан «Об установлении дифференцированных налоговых ставок для налогоплательщиков, применяющих упрощенную систему налогообложения» для целей развития и поддержки малого предпринимательства установлена пониженная ставка в размере 5% при применении упрощенной системы налогообложения в случае, если объектом налогообложения являются доходы, сокращенные на величину расходов, для налогоплательщиков, у которых за налоговый период не менее 70 % дохода составил доход от осуществления деятельности в обрабатывающем производстве, строительстве, производстве и распределении электроэнергии, газа и воды, строительства, а также установлена налоговая ставка в размере 10 % для остальных налогоплательщиков, что представлено в таблице 2.1.1.

Таблица 2.1.1. Особенности законодательства Республики Татарстан о дифференцированных налоговых ставках для налогоплательщиков, применяющих упрощенную систему налогообложения

При этом важно отметить о том, что категория налогоплательщиков представленная в пункте 2 Таблицы 2.1.1 распространяются на правоотношения, возникшие с 1 января 2011 года (пункт 2 статьи 2 Закона РТ от 08.05.2011 N 15-ЗРТ) и утрачивают силу с 1 января 2026 года (пункт 2 статьи 2 Закона РТ от 17.06.2009 N 19-ЗРТ).

По налогоплательщикам, относящиеся к пункту 3 Таблицы 2.1.1: положения пункта утрачивают силу с 1 января 2016 года (пункт 1 статьи 2 Закона РТ от 17.06.2009 N 19-ЗРТ).

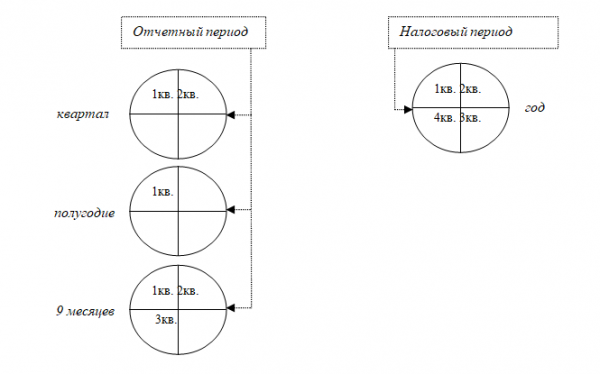

Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не имеют возможности до окончания налогового периода перейти на другой режим налогообложения. Отчетные и налоговые периоды в рамках применения упрощенной системы налогообложения индивидуальными предпринимателями представлены на рисунке 2.1.3.

Определим особенности определения налоговой базы при переходе на упрощенную систему налогообложения и при переходе с упрощенной системы налогообложения на иные режимы налогообложения.

При переходе индивидуального предпринимателя на упрощенную систему вида «доходы минус расходы», в налоговом учете на дату фактического перехода указывается остаточная стоимость покупки (сооруженных, изготовленных) основных средств и покупки (создания самим индивидуальным предпринимателем) нематериальных активов, которые были оплачены до момента перехода на упрощенную систему налогообложения, в виде разности между ценой покупки (сооружения, изготовления, создания самим индивидуальным предпринимателем) и начисленной суммы амортизации (глава 25 НК).

Аудит налогообложения налога на прибыль

... 1) система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог); 2) упрощенная система налогообложения; 3) система налогообложения в виде единого налога на ... налогам и сборам относятся: 1) налог на добавленную стоимость; 2) акцизы; 3) налог на доходы физических лиц; 4) утратил силу с 1 января 2010 года; 5) налог на прибыль организаций; 6) налог на ...

При переходе индивидуального предпринимателя с вида «доходы» на вид «доходы минус расходы», на дату фактического перехода указывается остаточная стоимость основных средств, полученных в период применения упрощенной системы налогообложения с видом «доходы», не определяется.

При переходе на упрощенную систему налогообложения с видом «доходы минус расходы», индивидуальный предприниматель, применяющий вид специального режима для сельскохозяйственных производителей (уплачивающий единый сельскохозяйственный налог), в налоговом учете на дату перехода указывается остаточная стоимость покупки (сооруженных, изготовленных) основных средств и покупки (созданных самим индивидуальным предпринимателем) нематериальных активов, определяемых исходя из их остаточной стоимости на дату перехода на уплату единого сельскохозяйственного налога, сокращенных на сумму расходов, определяемых на основании п.2 ст.346.5 НК, за период применения главы 26.1 НК.

При переходе на упрощенную систему налогообложения с видом «Доходы минус расходы», индивидуальный предприниматель, применяющий систему налогообложения в виде единого налога на вмененный доход, в налоговом учете на дату перехода обязан указать остаточную стоимость покупки (сооруженных, изготовленных) основных средств и покупки (созданных самим индивидуальным предпринимателем) нематериальных активов до перехода на упрощенную систему налогообложения в виде разницы между ценой покупки (сооружения, изготовления, создания самим индивидуальным) нематериальных активов и основных средств и суммой амортизации, начисленной на основании законодательства РФ о бухгалтерском учете, за период применения специального налогового режима в виде единого налога на вмененный доход.

При условии, если индивидуальный предприниматель переходит с упрощенной системы налогообложения на общий режим налогообложения и у него на учете числятся основные средства и нематериальные активы, расходы на покупку (сооружение, дооборудование, достройку, изготовление, модернизацию, реконструкцию, техническое перевооружение) которые, произведены в период применения общего режима налогообложения до момента перехода на упрощенную систему налогообложения, не полностью перенесены на расходы за период применения упрощенной системы налогообложения в порядке, предусмотренном п. 3 статьи 346.16 НК, на дату перехода на уплату налога на прибыль в налоговом учете остаточная стоимость основных средств и нематериальных активов определяется путем сокращения остаточной стоимости основных средств и нематериальных активов, определенных на дату перехода на упрощенную систему налогообложения, на сумму расходов, определяемых за период применения упрощенной системы налогообложения в порядке, предусмотренном пунктом 3 статьи 346.16 НК.

Индивидуальные предприниматели, применявшие общий режим налогообложения и переходящие на упрощенную систему налогообложения руководствуются следующим правилом: суммы налога на добавленную стоимость, исчисленные и уплаченные налогоплательщиком налога на добавленную стоимость с сумм оплаты, частичной оплаты, полученной до перехода на упрощенную систему налогообложения в счет предстоящих поставок товаров, выполнения работ, оказания услуг или передачи имущественных прав, осуществляемых в период после перехода на упрощенную систему налогообложения, подлежат вычету в последнем налоговом периоде, предшествующем месяцу перехода налогоплательщика налога на добавленную стоимость на упрощенную систему налогообложения, при наличии документов, указывающих о возврате сумм налога покупателям в связи с переходом налогоплательщика на упрощенную систему налогообложения.

Учет и налогообложение на предприятиях малого бизнеса

... своевременность введения в Российской Федерации упрощенной системы налогообложения, учета и отчетности для малого бизнеса. Принятые в последние годы законодательные и нормативные документы по малому бизнесу и практическая их реализация требует серьезного ...

Индивидуальные предприниматели, применявшие упрощенную систему налогообложения, при переходе на общий режим налогообложения выполняют следующее правило: суммы налога на добавленную стоимость, предъявленные налогоплательщику, применяющему упрощенную систему налогообложения, при приобретении им товаров (работ, услуг, имущественных прав), которые не были отнесены к расходам, вычитаемым из налоговой базы при применении упрощенной системы налогообложения, принимаются к вычету при переходе на общий режим налогообложения в порядке, предусмотренном главой 21 НК для налогоплательщиков налога на добавленную стоимость.

Индивидуальные предприниматели уплачивают налог и авансовые платежи по месту регистрации индивидуального предпринимателя. Порядок уплаты налога и авансовых платежей следующий:

1) индивидуальному предпринимателю необходимо оплатить авансом в течение 25 календарных дней после окончания отчетного периода. Уплаченная сумма авансового платежа учитываются в счет налога по итогам налогового (отчетного) периода (года) (п. 5 ст. 346.21 НК РФ);

2) индивидуальному предпринимателю необходимо заполнить и подать налоговую декларацию не позднее 30 апреля года, следующего за прошедшим налоговым периодом;

оплата налога по итогам года — не позднее 30 апреля

В случае если последний день оплаты налога либо авансового платежа индивидуальным предпринимателем приходится на выходной день (праздничный день), то он имеет право произвести оплату в ближайший за ним первый рабочий день.

Выделим варианты оплаты налога индивидуальным предпринимателем:

- интернет-приложение банка;

- посредством безналичной оплаты в банке;

- посредством формирования платёжного поручения на сайте Федеральной налоговой службы, service.nalоg.ru/index.dо.

не позднее 30 апреля

Стоит отметить ответственность на налоговые нарушения индивидуальными предпринимателями. Согласно статье 76 НК РФ задержка сроков подачи налоговой декларации на срок более 10 рабочих дней ведет к приостановке операций по счету индивидуального предпринимателя. Также индивидуальный предприниматель обязан уплатить штраф в размере 5-30% суммы неоплаченного налога за каждый полный или неполный месяц просрочки, минимальная сумма штрафа составляет 1000 руб., ст. 119 НК.

В случае не оплаты налога в установленные законодательством сроки индивидуальный предприниматель обязан оплатить пени. Расчет пени производится как процент, равный 1/300 доли ставки рефинансирования установленной ЦБ, от перечисленной не в полном объеме либо частично суммы взноса, либо налога за каждый день просрочки (ст.75 НК РФ).

В случае если индивидуальный предприниматель отказался оплачивать налог, то ст. 122 НК РФ предусматривается оплата штраф в размере от 20% до 40% суммы неуплаченного налога.

Индивидуальный предприниматель, применяющий упрощенную систему налогообложения, не освобождается от расчета, удержания и перечисления Налога на доходы физических лиц с заработной платы работников.

Понятие налога, налогового права, его система, их функции

... налогового права. Налоговое право представляет собой отрасль правовой системы Российской Федерации, которая регулирует общественные отношения в сфере налогообложения, т. е. отношения в связи с осуществлением сбора налогов ... прямые и косвенные. К числу прямых относятся: подоходный налог, налог на прибыль, ресурсные платежи, налоги на имущество, владение и пользование которым служат основанием для ...

2.2. Зарубежный опыт применения специальных налоговых режимов для субъектов малого бизнеса

Эффективность налоговой системы государства является определяющим фактором в выборе его социально-экономической политики. Именно от величины налоговых поступлений зависит, куда в первую очередь будут направлены средства из бюджетов разных уровней. С одной стороны, необходимо поддерживать высокий уровень налоговых поступлений, с другой — создавать привлекательные условия для налогоплательщиков во избежание теневой деятельности. Для учета различий в экономическом статусе налогоплательщиков и их деятельности во многих странах применяются специальные налоговые режимы. Данные режимы предусматривают освобождение от уплаты отдельных видов налогов и сборов при выполнении определённых условий, а также особый порядок определения элементов налогообложения. Рассмотрим, какие налоговые преференции применяются в некоторых развитых странах мира.

В США характер налогообложения субъектов предпринимательской деятельности, включая предприятия малого бизнеса, зависит от организационно-правовой формы. Индивидуальные предприниматели в форме единоличного предприятия (sole proprietorship) и партнерства (partnerships) не платят налог на прибыль организаций. Вместо этого, согласно принципу сквозного налогообложения, каждый предприниматель или участник партнерства уплачивает налог с полученных доходов, которые рассматриваются как личные. Такая особенность характерна и для европейских налоговых систем. Для организаций же предусмотрена прогрессивная шкала налога на прибыль (corporate tax) в зависимости от величины доходов, создающая выгодные условия для начинающего и малого бизнеса (таблица 2.2.1).

Кроме того, для некоторых организаций, работающих в секторах экономики, приоритетных или социально необходимых с точки зрения государства, предоставляются налоговые вычеты: скидки на освоение природных ресурсов в добывающих отраслях могут достигать 50 % от суммы налогооблагаемого дохода. Важной особенностью американской системы налогообложения является предоставление вычета на научно-исследовательские работы (R&D tax credit).

Компании могут принять к вычету до 20 % от таких расходов при регулярном выделении средств на НИОКР. Во многом благодаря этому американская научная система показывает высокие результаты как в фундаментальных исследованиях, так и в прикладных разработках для промышленности, при этом доля частного финансирования растет с каждым годом.

Таблица 2.2.1. Ставки корпоративного налога США в 2014 году, долл. США

В Канаде ко всем компаниям, относящимся к малому бизнесу, применяется единая ставка по налогу на прибыль в размере 11 % по состоянию на 2016 год. При этом к 2019 году ставку налога предполагается снизить до 9 %. Эти меры направлены на увеличение количества рабочих мест в стране, а также на ускорение социально-экономического развития в целом. Налоговая система Канады работает в условиях дефицита федерального бюджета вызванного, в первую очередь, снижением мировых цен на нефть, при этом расширение налоговой базы происходит наравне со снижением ставок налогов и введением новых льгот для бизнеса и физических лиц. В стране также применяются вычеты на научные исследования, аналогичные вычетам в США.

Бухгалтерский учет и налогообложение на предприятиях малого бизнеса

... поддержки и развития малого бизнеса является налоговая система. Целью моей дипломной работы является рассмотрение особенностей налогообложения субъектов малого предпринимательства в России по упрощенной системе налогообложения и системе единого налога на вмененный доход, ...

В Великобритании малый бизнес (индивидуальное предпринимательство) составляет порядка 50% внутреннего валового продукта страны.

При этом в Великобритании нет четкого разграничения между малым или средним бизнесом. К малому бизнесу, как правило, применяются те же правила исчисления и декларирования дохода, как и к иным налогоплательщики, но с некоторыми послаблениями. Преимуществами индивидуального предпринимательства в Великобритании являются: сниженные затраты времени на регистрацию; минимальная периодическая отчетность в государственные органы.

В Великобритании существует специальный налоговый режим только для компаний, добывающих нефть и газ в Северном море. Такие компании уплачивают налог на прибыль по повышенным ставкам, указанным в таблице 2.2.2, а также облагаются еще двумя дополнительными налогами: для месторождений, открытых до 16 марта 1993 года, выделен налог на нефтяные доходы (petroleum revenue tax), после — дополнительный взнос (supplementary charge).

Таблица 2.2.2. Ставки корпоративного налога в Великобритании

Индивидуальным предпринимателям в Великобритании также необходимо оплачивать Национальную Страховку по фиксированной ставке 2-го класса. При условии, если ежегодная прибыль индивидуального предпринимателя превышает определенный предел, индивидуальный предприниматель обязан, в том числе, оплатить Национальную Страховку по ставке 4-го класса.

В Германии индивидуальные предприниматели и партнерства не облагаются налогом на прибыль организаций, каждый участник платит налог на личные доходы. При этом для лиц, состоящих в браке, существует специальный режим налогообложения, заключающийся в следующем: вместо отдельных налогоплательщиков субъектом налогообложения выступает семья, объектом налогообложения — совокупный доход семьи. Сумма налога рассчитывается как половина общего дохода супругов, умноженная на ставку налога, и затем увеличенная вдвое. С учетом прогрессивной системы подоходного налога этот режим может быть крайне выгоден при условии, что доходы супругов сильно различаются: в зависимости от величины дохода ставка может варьироваться в пределах от 14 % до 44 %. Целью данного налогового режима является укрепление института брака и, как следствие, улучшение демографической ситуации в стране.

В Китае примечательной является льготная система налогообложения, действовавшая до 2008 года в Специальных экономических зонах (Шэнь-чжэнь, Чжухай и другие).

Предприятия-резиденты могли использовать 5-летние «налоговые каникулы», не уплачивая налог на прибыль первые 2 года и затем платя 50 % от ставки налога в последующие 3 года. После этого им разрешалось применять льготную ставку 15 % вместо обычной 33 %. Сейчас данные правила не действуют из-за введения единого налога на прибыль для всех предприятий по ставке 25 %, льготы по которому предоставляются по отраслевому признаку. Так, для некоторых видов сельскохозяйственной деятельности предусматривается полное освобождение от налога, для изготовления чайных и других напитков налог снижен на 50 %.

Для Франции, как и для России, характерно применение специальных налоговых режимов по отношению к малому бизнесу. Индивидуальным предпринимателям разрешено не вести бухгалтерский учет за исключением учета доходов и расходов, а порядок сдачи налоговой отчетности значительно упрощен. При соблюдении определенных условий уплата налогов и страховых взносов ведется либо по сниженным ставкам, либо по вмененной системе, содержание которой раскрыто в таблице 2.2.3:

Учет и налогообложение деятельности субъектов малого предпринимательства ...

... работ, услуг) за предшествующий год без учета налога на добавленную стоимость для следующих категорий субъектов малого и среднего предпринимательства[5]: микропредприятия - 120 млн. рублей; малые предприятия ... таблицы № 1 Индивидуальный Общество с ограниченной Публичное акционерное предприниматель ответственностью общество 1 2 3 Предприниматель несет 1)Распределение прибыли 1)Сложная и более дорогая ...

Таблица 2.2.3. Условия применения вмененного налогового режима Франции

Если годовой оборот налогоплательщика не превысил указанное значение, то при уплате налогов и страховых взносов налогооблагаемая база уменьшается на указанный размер льготы. Для малого бизнеса этот режим является наиболее предпочтительным.

В Турции минимальный налог для индивидуальных предпринимателей составляет 15% от чистой прибыли, далее налоговые ставки варьируются от размера полученного дохода. В таблице 2.2.4 представлены налоговые ставки для индивидуальных предпринимателей.

Таблица 2.2.4. Налоговые ставки для индивидуальных предпринимателей Турции

Налоговая ставка налога на прибыль для организаций, не входящих в категорию индивидуального предпринимателя, составляет 30%, что значительно выше минимальной ставки для индивидуальных предпринимателей в размере 15%.

Налоговая декларация направляется индивидуальными предпринимателями в Турции до конца марта года, следующего за налоговым годом. Неуплаченный налог уплачивается тремя равными платежами в апреле, июле и октябре. За просрочку в предоставлении декларации налагается штраф.

В Иране для индивидуальных предпринимателей занятых в сельскохозяйственной деятельности предусмотрено полное освобождение от уплаты налогов. К таким видам деятельности относятся: сельскохозяйственное производство, животноводство, лесного хозяйство, пчеловодство. Отмена налогообложения индивидуальных предпринимателей занятых в сельскохозяйственной деятельности обусловлена необходимость развития данного направления бизнеса в стране и постепенным замещением получения доходов государства исключительно от продажи нефти.

В Армении действует упрощенная система налогообложения (упрощенный налог) по ставке от 7 до 12% для субъектов малого бизнеса и индивидуального предпринимательства, которая заменяет уплату НДС, подоходного налога (для индивидуального предпринимателя), налога на прибыль.

В результате исследования можно установить, что в разных странах специальные налоговые режимы используются как для поддержки малого бизнеса, так и для реализации государственных задач в социально-экономической сфере. В Российской Федерации уже имеется развитая налоговая специализация: особые режимы действуют для малого бизнеса, сельского хозяйства, других видов деятельности, попадающих под патентную систему налогообложения.

К примеру, 12 мая 2016 г. в государственный совет Республики Татарстан внесен законопроект о налоговых каникулах для начинающих свою деятельность индивидуальных предпринимателей. В частности, законопроектом предлагается установить нулевую налоговую ставку для впервые зарегистрированных индивидуальных предпринимателей, которые применяют упрощенную или патентную систему налогообложения. Предполагается, что налоговые каникулы будут действовать в Республике Татарстан на период до конца 2020 года.

Тем не менее, опыт других стран мог бы пригодиться в решении некоторых проблем отечественной экономики. Во-первых, предоставив организациям существенные налоговые льготы на научно-исследовательские работы можно добиться резкого роста конкурентоспособности российской инновационной продукции. Во-вторых, предоставив территориям опережающего развития, создание которых началось только в 2015 году, налоговую свободу, можно решить проблему экономического отставания регионов и оттока населения из них.

«Я -индивидуальный предприниматель» ( )

... деятельности, начиная от выращивания грибов и заканчивая зерновыми культурами. Определение «фермер» применяют к людям, которые занимаются индивидуальным ... Бизнесу непрерывно сопутствует риск. Риск создает особый способ мышления и поведения, психологию предпринимателя. ... данного сектора малого бизнеса со ... Почему я хочу стать предпринимателем? Потому что хочу быть независимым, осуществлять деятельность, ...

Страницы : 2 3