Ульяновский государственный технический университет

Институт авиационных технологий и управления

Кафедра экономики, управления и информатики

Горбунова Елена Ивановна, УЧЕТ ЗАТРАТ ВСПОМОГАТЕЛЬНЫХ ПРОИЗВОДСТВ

(КУРСОВАЯ РАБОТА )

Специальность: 08010965 «Бухгалтерский учет, анализ и аудит»

Дисциплина: Бухгалтерский финансовый учет

Группа: АБАэ-21

Руководитель: И.Г. Нуретдинов

Дата сдачи курсовой работы: «______» _________ 20___г.

Оценка руководителя: ____ (____________) ______________________

«______» _________ 20___г.

Ульяновск 2010г.

В условиях перехода к рыночной экономике себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности организаций. Исчисление этого показателя необходимо для определения рентабельности производства и отдельных видов продукции; оценки выполнения плана по данному показателю и его динамики; осуществления внутрипроизводственного хозрасчета; выявления резервов снижения себестоимости продукции; определения цен на продукцию; исчисления национального дохода в масштабах страны; расчета экономической эффективности внедрения новой техники, технологии, организационно-технических мероприятий; обоснования решения о производстве новых видов продукции и снятия с производства устаревших. В отечественной практике учет затрат на производство и калькулирование себестоимости продукции являются составной частью общей единой системы бухгалтерского учета. Если раньше учету издержек особое внимание уделяли лишь на крупных предприятиях, то сейчас в условиях рыночной экономики, вследствие усиления конкуренции, усложнения производственных процессов это направление учета становится все более актуальным для малых и средних предприятий и организаций. Все большее значение для предприятия приобретает решение таких задач как: информационное обеспечение процесса принятия решений; обеспечение базы для ценообразования; контроль экономической эффективности деятельности предприятия; получение данных о результатах деятельности; расчет стоимостной оценки для статей баланса и другие.

Актуальность темы данной курсовой работы определена в первую очередь объективно значимой ролью изучения формирования затрат вспомогательных производств по видам их доходов в производстве в современной социально ориентированной рыночной экономике, переход к которой является главным вектором разворачиваемой в России радикальной реформы. Вот почему формирование затрат вспомогательных производств представляет собой стратегическую задачу реформационной экономической политики. Себестоимость продукции — один из наиболее важных экономических показателей, характеризующих издержки предприятия, связанные с производством и реализацией его продукции. Снижение себестоимости продукции — источник роста рентабельности предприятий, национального богатства и благосостояния страны.

Бухгалтерский управленческий учет затрат на предприятии

... всем поставленным целям управленческого учета на данном предприятии. В курсовой работе рассмотрен управленческий учет затрат в ООО "ИнтерТехСтрой". Проанализировав хозяйственную деятельность данного предприятия, можно сделать ... управленческого учета, который позволяет решать вопросы снижения издержек производства и себестоимости продукции. В период перехода к рыночным отношениям многие предприятия ...

Основной целью написания курсовой работы является изучение формирования затрат вспомогательных производств по видам их расходов.

Объектом исследования является общество с ограниченной ответственностью промышленно-коммерческая фирма ООО «Оберхофф».

1.1. Учет затрат на производство и калькулирование себестоимости продукции

Затраты — это стоимостная оценка ресурсов, используемых предприятием в процессе своей деятельности.

Себестоимость продукции — это выраженные в денежной форме затраты на ее производство и реализацию.

В условиях перехода к рыночной экономике себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности организаций. Исчисление этого показателя необходимо для определения рентабельности производства и отдельных видов продукции; оценки выполнения плана по данному показателю и его динамики; осуществления внутрипроизводственного хозрасчета; выявления резервов снижения себестоимости продукции; определения цен на продукцию; исчисления национального дохода в масштабах страны; расчета экономической эффективности внедрения новой техники, технологии, организационно-технических мероприятий; обоснования решения о производстве новых видов продукции и снятия с производства устаревших.

Основные задачи бухгалтерского учета затрат на производство и калькулирование себестоимости продукции — учет объема, ассортимента и качества произведенной продукции, выполненных работ и оказанных услуг и контроль за выполнением плана по этим показателям; учет фактических затрат на производство продукции и контроль за использованием сырья, материальных, трудовых и других ресурсов, за соблюдением установленных смет расходов по обслуживанию производства и управлению; калькулирование себестоимости продукции и контроль за выполнением плана по себестоимости; выявление результатов деятельности структурных хозрасчетных подразделений предприятия по снижению себестоимости продукции; выявление резервов снижения себестоимости продукции.[6, c. 35]

В странах с развитой рыночной экономикой учет затрат на про-изводство и калькулирование себестоимости продукции выделены в управленческий учет, призванный дать информацию для управления себестоимостью продукции специалистам и администрации организации и ее подразделений.

Организация учета затрат на производство и исчисление себестоимости продукции строится на следующих принципах:

- неизменность принятой методологии учета затрат на производство и калькулирования себестоимости продукции в течение года;

- полнота отражения в учете всех хозяйственных операций;

- правильное отнесение расходов и доходов к отчетным периодам;

- разграничение в учете текущих затрат на производство и капитальные вложения;

- регламентация состава себестоимости продукции;

- согласованность фактических показателей себестоимости продукции с нормативными и плановыми.[10, c. 85]

Одно из основных условий получения достоверной информации о себестоимости продукции — четкое определение состава производственных затрат.

ИСХОДНЫЕ ДАННЫЕ К КУРСОВОЙ РАБОТЕ

... по формированию себестоимости продукции, цен, прибыли, использованию основных и оборотных средств, влиянию мероприятий НТП на эффективность деятельности предприятия. ЗАДАНИЯ ДЛЯ КУРСОВОЙ РАБОТЫ, Составить смету затрат на производство и реализацию продукции., Составить калькуляцию себестоимости продукции., ...

В России состав себестоимости продукции регламентируется государством. Основные принципы формирования этого состава установлены НК РФ и Положением по бухгалтерскому учету «Расходы организации», которые определили издержки, относимые на себестоимость продукции (работ, услуг), и затраты, производимые за счет соответствующих источников финансирования (прибыли организации, фондов специального назначения, целевого финансирования и целевых поступлений и др.).[1,c. 40]

Регламентирующая роль государства по отношению к себестоимости продукции проявляется также в определении порядка начисления амортизации по основным средствам и нематериальным активам, установлении тарифов отчислений на социальные нужды и др.

На основе НК РФ и ПБУ10/99 министерства, ведомства, меж-отраслевые государственные объединения, концерны и другие организации разрабатывают отраслевые положения о составе затрат и методические рекомендации по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) для подведомственных организаций.

Для организации бухгалтерского учета производственных затрат большое значение имеет выбор номенклатуры синтетических и ана-литических счетов производства и объектов калькуляции.

Для учета затрат на производство продукции применяют счета 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 97 «Расходы будущих периодов», 40 «Выпуск продукции (работ, услуг)». По дебету указанных счетов учитывают расходы, а по кредиту — их списание. По окончании месяца учтенные на собирательно-распределительных счетах (25,26,28,97) затраты списывают на счета основного и вспомогательного производств.

В течение отчетного периода с кредита счетов 20 «Основное производство» и 23 «Вспомогательные производства» списывает фактическую себестоимость выпущенной продукции (работ, услуг).

Сальдо этих счетов характеризует величину затрат на незавершенное производство.

Счет 40 предназначен для учета выпущенной продукции (работ, услуг) и выявления отклонений фактической производственной себестоимости продукции (работ, услуг) от нормативной или плановой себестоимости. Использование данного счета позволяет исключить трудоемкие расчеты по определению отклонений фактической себестоимости от плановой по гото-вой, отгруженной и реализованной продукции.

Аналитический учет затрат организуется таким образом, чтобы объекты учета производственных затрат максимально совпадали с объектами калькуляции. Объекты калькуляции представляют собой отдельные виды готовой продукции, изделий, полуфабрикатов, работ и услуг, себестоимость которых определяется. Чем больше объекты учета и объекты калькуляции будут совпадать, тем больше затрат будет включаться в себестоимость продукции по прямым признакам, следовательно точнее будет исчислена себестоимость продукции.[8, c. 32]

Себестоимость продукции. ее структура

... калькуляции включает все экономические элементы затрат. Классификация затрат на себестоимость продукции по статьям калькуляции позволяет выявить конкретный объект и место осуществления затрат, определить себестоимость единицы продукции, прибыль, рентабельность продукции и производства. Состав себестоимости по экономическим элементам затрат (смета затрат ...

Для каждого объекта калькуляции необходимо правильно выбрать калькуляционную единицу, которая должна соответствовать характеру продукции, его физическим свойствам. Для этого применяют натуральные (центнеры, тонны, штуки, гектары, рабочие дни, киловатт-часы и т.д.) и условно-натуральные единицы, исчисленные с помощью коэффициентов (баллы, тубы и т.д.).

Для правильной организации учета производственных затрат большое значение имеет их научно обоснованная классификация. Так в бухгалтерском учете расходы организации в зависимости от характера, условий осуществления и направлении деятельности подразделяются на:

- а) расходы по обычным видам деятельности;

- б) прочие расходы.

Прочие расходы, в свою очередь, подразделяются на:

- операционные;

- внереализационные;

- чрезвычайные.

Данная классификация расходов составляет основу содержания формы отчета о прибылях и убытках.

Расходы по обычным видам деятельности формируются из расходов:

- по приобретению сырья, материалов, товаров и материально-производственных запасов;

- по переработке материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг;

- по продаже продукции (работ, услуг) и товаров.

Группировка затрат по экономическим элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов затрат в общей сумме расходов.

Операционные расходы — это:

- а) расходы, связанные с предоставлением за плату во временное пользование активов организации, а также прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- б) расходы, связанные с участием в уставных капиталах других организаций;

- в) расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

- г) проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- д) расходы, связанные с оплатой услуг, оказываемые кредитной организацией;

- е) отчисления в оценочные резервы, а также в резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

- ж) прочие операционные расходы.

Внереализационные расходы — это:

- а) штрафы, пени, неустойки за нарушение условий договоров;

- б) возмещение причиненных организации убытков;

- в) убытки прошлых лет, признанные в отчетном году;

- г) суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

- д) курсовые разницы (отрицательные);

- е) суммы уценки активов;

- ж) перечисления средств, связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений и других подобных мероприятий; прочие внереализационные расходы.[9, c.

68]

На основе классификации расходов организации, составляется отчет о прибылях и убытках. Прибыль или убыток от проданной продукции определяется вычитанием из выручки от продажи продукции ее себестоимости.

Операционный анализ и его использование в регулировании производства и затрат

... финансово-хозяйственной деятельностью предприятия является операционный анализ, называемый также анализом «затраты-объем-прибыль», или CVP – анализ. Данный метод позволяет выявить зависимость финансовых результатов деятельности от изменения издержек, цен, объемов производства и сбыта продукции. ...

В бухгалтерском учете используются различные показатели себе-стоимости продукции: себестоимость проданной продукции, производственная себестоимость и др.

Себестоимость проданной продукции — это затраты на ее производство и продажу.

Производственная себестоимость — это затраты на производство выпущенной продукции. При этом различают показатели полной и неполной производственной себестоимости. При исчислении полной производственной себестоимости в ее состав включают общехозяйственные расходы; неполная производственная себестоимость исчисляется без общехозяйственных расходов.

В приведенных определениях себестоимости продукции подчеркивается, что в себестоимость продукции включаются только те затраты, которые непосредственно связаны с производством и продажей выпущенной и проданной продукции. На это обстоятельство следует обратить особое внимание, поскольку время производства продукции не совпадает с отчетным периодом. В связи с этим, как правило, не все затраты отчетного периода включаются в себестоимость выпущенной продукции. Вместе с тем в себестоимость продукции могут включаться затраты не только отчетного, но и предшествующих отчетных периодов.

Себестоимость выпущенной продукции определяют прибавлением к стоимости незавершенного производства на начало отчетного периода затрат отчетного периода и вычитанием из полученной суммы затрат стоимости незавершенного производства на конец отчетного периода. Следовательно, к включаемым в себестоимость продукции затратам относят стоимость незавершенного производства на начало периода и те затраты отчетного пе-риода, которые непосредственно относятся на выпущенную продукцию

Не включаются в себестоимость выпущенной продукции стоимость незавершенного производства на конец отчетного периода, затраты, не относящиеся непосредственно к производству выпущенной продукции (например, затраты на приобретение неизрасходованных в производстве материалов), и часть расходов будущих периодов.

По экономическому содержанию расходы группируют по элементам затрат и по статьям калькуляции.

Элементы затрат. Как уже отмечалось, в соответствии с ПБУ 10/99 расходы организации по обычным видам деятельности группируются по следующим элементам:

- материальные затраты (за вычетом стоимости возвратных отходов);

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты (почтовые, телефонные, командировочные и др.).[11,c.

127]

Статьи калькуляции — это установленная организацией совокупность затрат для исчисления себестоимости всей продукции (работ, услуг) или ее отдельных видов.

Основными положениями по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях и проектом методических рекомендаций по учету затрат на производство продукции, работ, услуг рекомендуется следующая группировка расходов по статьям калькуляции:

- «Сырье и материалы»;

- «Возвратные отходы» (вычитаются);

- «Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера сторонних организаций»;

- «Топливо и энергия на технологические цели»;

- «Затраты на оплату труда работников, непосредственно участвующих в процессе производства продукции, выполнений работ, оказаний услуг»;

- «Отчисления на социальные нужды»;

- «Расходы на подготовку и освоение производства»;

- «Общепроизводственные расходы»;

- «Общехозяйственные расходы»;

- «Потери от брака»;

- «Прочие производственные расходы»;

- «Расходы на продажу».

Итог первых 11 статей образует производственную себестоимость продукции, итог всех 12 статей — себестоимость проданной (реализованной) продукции.

Учет затрат на производство продукции работ услуг

... производство и формирования себестоимости продукции, работ, услуг. Актуальность данной проблемы и послужила причиной выбора темы курсовой работы. Объектом исследования является общество с ограниченной ответственностью «ЭнергоСервис». Предметом работы является система бухгалтерского учета затрат на производство продукции, работ, ...

Организации могут вносить изменения в приведенную номенклатуру статей затрат на производство с учетом особенностей техники, технологии и организации производства.

По способу включения в себестоимость продукции затраты делятся на прямые и косвенные.

Прямые затраты связаны с производством определенного вида продукции и могут быть прямо и непосредственно отнесены на его себестоимость: сырье и основные материалы, основная зарплата производственных рабочих, потери от брака и некоторые другие.

Косвенные затраты не могут быть отнесены прямо на себестоимость отдельных видов продукции и распределяются косвенно (условно): общепроизводственные и общехозяйственные расходы часть расходов на продажу и некоторые другие. Деление затрат на прямые и косвенные зависит от отраслевых особенностей, организации производства, принятого метода калькулирования себестоимости продукции. Например, в угольной промышленности, где вырабатывается лишь один вид продукции, все затраты являются прямыми.

1.2. Формирование затрат вспомогательных производств

Вспомогательные производства предназначены для обслуживания основных производственных цехов предприятия различными видами энергии (электроэнергией, теплоэнергией, сжатым воздухом), водой, транспортом и другими услугами, выполнения работ по ремонту основных фондов, снабжения инструментами, запасными частями для ремонта оборудования и прочее.

По виду вырабатываемой продукции и оказываемых услуг цехи вспомогательного производства подразделяются на две основные группы:

- к первой группе относятся цехи, вырабатывающие разнообразную по номенклатуре продукцию (ремонтные, ремонтно-строительные, инструментальные и т.д.).

Одной из особенностей этих цехов является наличие незавершенного производства;

— ко второй группе относятся цехи, вырабатывающие или распределяющие полученную со стороны однородную продукцию и имеющие одну планово-учетную единицу (котельные, электростанции, компрессорные, электроподстанции и водонасосные станции с распределительной сетью, цехи пароснабжения, кислородные станции, товарно-транспортные цехи и т.д.).

Длительность производственного цикла данных цехов незначительна, в связи, с чем незавершенное производство отсутствует. [7, c. 131]

В плане и учете вспомогательных производств должны быть отражены: объем выпуска продукции, работ, услуг; затраты на производство; себестоимость (по отдельным видам вспомогательных производств) всего выпуска и единицы продукции; распределение работ, услуг по потребителям.

Себестоимость продукции, работ и услуг вспомогательного производства (цеха) планируется и учитывается по следующей номенклатуре калькуляционных затрат:

- материалы,

- топливо,

- электроэнергия,

- пар,

- вода,

- сжатый воздух,

- оплата труда производственных рабочих,

- отчисления на социальные нужды производственных рабочих,

- общепроизводственные расходы,

- общехозяйственные расходы (в части работ и услуг, выполненных сторонним организациям).[5, c. 98]

Затраты на электроэнергию для освещения, топливо и пар на отопление зданий, воду для хозяйственных и других целей относят на статью «Общепроизводственные расходы».

Оплата труда всего персонала вспомогательного производства, за исключением оплаты труда аппарата управления цеха, относится на статью «Оплата труда производственного персонала» соответствующих вспомогательных производств. Оплата труда аппарата управления цеха относится на статью «Общепроизводственные расходы». Общепроизводственные расходы вспомогательных цехов не включается в сводные сметы и отчеты об общепроизводственных расходах предприятий, поскольку они относятся на себестоимость продукции основного производства в комплексе с другими затратами этих цехов.

В бухгалтерском учете организации затраты вспомогательных производств учитываются обособлено на счете 23 «Вспомогательные производства» и на отдельных субсчетах для каждого вида производства.

По дебету счета 23 «Вспомогательные производства» отражаются прямые расходы, связанные непосредственно с выпуском продукции вспомогательного производства, выполнением работ и оказанием услуг, а также косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, и потери от брака. Данные операции оформляются следующими бухгалтерскими проводками:

- Дт23 Кт10 Списана себестоимость материалов, преданных во вспомогательное производство для изготовления продукции, выполнения работ, оказания услуг;

- Дт23 Кт70 Начислена оплата труда работникам вспомогательного производства;

- Дт23 Кт28 Учтены расходы от брака во вспомогательном производстве;

- Дт23 Кт25 Учтена часть общепроизводственных расходов в себестоимости продукции вспомогательного производства;

- Дт23 Кт26 Учтена часть общепроизводственных расходов в себестоимости продукции вспомогательного производства (данная проводка обязательна при реализации продукции основного производства на сторону).

Суммы фактической себестоимости готовой продукции вспомогательного производства могут списываться с кредита счета 23 «Вспомогательные производства» в дебет счетов:

- Дт20, 40 Кт23 Передается продукция вспомогательного производства подразделениям основного производства;

- Дт29 Кт23 Передается продукция вспомогательного производства обслуживающим производствам и хозяйствам;

- Дт90 Кт23 Реализуется продукция вспомогательного производства на сторону если работы или услуги выполнялись для сторонних организаций.

[4, c. 74]

Продукция вспомогательных производств, используемая для собственных нужд промышленного предприятия, определяется, как правило, исходя из суммы прямых затрат и общепроизводственных расходов. То есть общехозяйственные расходы не включаются в себестоимость продукции вспомогательных производств, а распределяются по видам основного производства. Правда, такая ситуация возможна только в том случае, если продукция вспомогательных производств предназначена только для собственного потребления организации.

Если же продукция вспомогательных производств помимо собственного потребления реализуется и сторонним потребителям, то в её себестоимость включается и соответствующая доля общехозяйственных расходов. В тех случаях, когда нет возможности точно установить, для каких именно подразделений выпущена продукция, выполнены работы или оказаны услуги вспомогательного производства, эти расходы распределяются между указанными подразделениями пропорционально сумме прямых расходов, заработной плате работников, объему выпущенной продукции и так далее. При необходимости расходы распределяются также по видам выпускаемой продукции.

Планирование и списание затрат со счета 23 «Вспомогательное производство» на счет 20 «Основное производство» необходимо производить в определенной последовательности: в первую очередь рассчитывается себестоимость продукции и услуг тех цехов (а следовательно, начинается списание затрат), которые пользуются работами и услугами других цехов в минимальном размере (например, автотранспорт, железнодорожный транспорт, котельные и т.п.), т.е. определяется очередность этих работ и услуг.

Работы и услуги внутрипроизводственного характера, выполняемые вспомогательными производствами в порядке оказания взаимных услуг друг другу, списываются по плановой цеховой себестоимости на основании документации, подтвержденной цехами-потребителями. Разница между фактической и плановой себестоимостью работ и услуг вспомогательных производств, выполненных в порядке взаимных услуг, списывается ежемесячно на счет 20 «Основное производство» пропорционально плановой себестоимости работ и услуг.

Работы и услуги вспомогательных производств, выполненные для отдельных технологических процессов (производств), переделов или установок основного производства, списываются на последние по фактической производственной себестоимости отчетного месяца, включая разницу между плановой и фактической себестоимостью работ и услуг, потребленных вспомогательными производствами.

Услуги и работы внутризаводского характера, выполненные цехами вспомогательного производства для основных и других вспомогательных цехов, а также общезаводских служб, относятся на цехи и службы-потребители по плановой себестоимости (без включения общехозяйственных расходов).

Общехозяйственные расходы включаются в себестоимость продукции, работ и услуг, предназначенных для отпуска капитальному строительству, капитальному ремонту и для непромышленных хозяйств своего предприятия.

Работы и услуги вспомогательных производств, выполненные на сторону, своему капитальному строительству, капитальному ремонту, жилищно-коммунальному хозяйству и прочим хозяйствам, возмещаются потребителями работ и услуг по договорным ценам.

Бухгалтерский учет затрат в ремонтных цехах ведется в разрезе по статьям затрат. Индивидуальные заказы регистрируются и каждому заказу присваивается отдельный номер, который проставляется на сдельном наряде и в требованиях (лимитной карте) на материалы. В течение года фактические (прямые и цеховые) затраты собираются в дебетовой части счета 23 субсчета «Ремонтно-механические мастерские». В конце года плановый размер цеховых расходов корректируется до фактических затрат, при этом часть их относится на незавершенное производство. Аналитический счет «Цеховые расходы» закрывается первым в составе субсчета «Ремонтные мастерские». Объектами калькуляции в ремонтно-механических мастерских являются отремонтированные объекты и изготовленные изделия, калькуляционной единицей — 1 шт., метод калькуляции — простой.

В энергетических цехах, вырабатывающих продукцию с общей единицей измерения и не имеющих незавершенного производства, затраты включая расходы на обслуживание производства и управление, учитываются по каждому виду энергии. Энергия распределяется между потребителями по показаниям приборов или на основе технических расчетов. Распределение затрат производится ежемесячно пропорционально количеству потребленной электроэнергии и её плановой себестоимости.

В конце года после исчисления фактической себестоимости электроэнергии плановая оценка корректируется до фактической. Аналитический счет «Электроснабжение» в составе субсчета «Энергетические производства» обычно закрывается в первую очередь. Объектом калькуляции является электроэнергия, калькуляционной единицей — 10 кВт/ч, метод калькуляции — простой. При определении себестоимости 10 кВт/ч в расчет принимаются затраты и энергия, полученные как от собственных электростанций, так и поступающие со стороны. После исчисления фактической себестоимости электроэнергии необходимо списать калькуляционную разницу по потребителям электроэнергии, после чего аналитический счет «Электроснабжение» закрывается и сальдо не имеет.

В затраты по теплоснабжению включают затраты на производство или покупку тепловой энергии и доведение её до потребителя. Затраты собираются в дебетовой части счета 23 «Вспомогательные производства» субсчета «Энергетические производства» на аналитическом счете «Теплоснабжение». Статьи затрат могут быть аналогичными статьям затрат в электроснабжении.

Распределяются затраты по потребителям ежемесячно, пропорционально количеству потребленного тепла и его плановой себестоимости. В конце года плановая оценка тепла доводится до фактической. Объектом калькуляции является тепловая энергия, калькуляционной единицей — её плановой себестоимости. управление, учитываю производственного цикла водонасосные станции с распределительной сетью, товарно-транспортные цехи и т.д. После исчисления фактической себестоимости тепловой энергии списывается калькуляционная разница по потребителям пропорционально количеству отпущенной тепловой энергии и аналитический счет «Теплоснабжение» закрывается.

Водоснабжение учитывается в м3 по показаниям водомеров и манометров водонасосной станции, регистрирующих подачу воды в водохранилищах. Количество воды, поступившей от городской водопроводной магистрали, определяется по счету водоснабжающей организации.

Вода, поступившая от городской водопроводной магистрали, списывается на счета потребителей по покупной стоимости, поэтому все затраты на содержание заводских коммуникаций относятся на себестоимость воды собственной выработки. В отчете о выработке и распределении промышленной воды по потребителям указывается раздельно количество свежей и оборотной воды.

Затраты по водоснабжению в течение года собираются в дебетовой части счета 23 «Вспомогательные производства» субсчета «Водоснабжение». Распределение затрат по потребителям (кредит субсчета «Водоснабжение») производится ежемесячно пропорционально количеству отпущенной воды и её плановой себестоимости. В конце года после исчисления фактической себестоимости воды её плановая себестоимость доводится до фактической. После исчисления фактической себестоимости 1м3 воды необходимо списать калькуляционную разницу по потребителям воды. Субсчет «Водоснабжение» закрывается и сальдо не имеет.

Объектом калькуляции является вода, калькуляционной единицей — 1 м3, метод калькуляции — простой.

Учет затрат по всему комплексу транспортного хозяйства предприятия осуществляется по отдельным видам транспорта: железнодорожному, автомобильному, водному и др. Объектом калькулирования по каждому виду транспорта является себестоимость выполняемых им и видов работ и услуг. Калькуляционными единицами служат следующие измерители, применяемые в планировании и учете:

- по грузовым автомашинам — тонна-километр перевезенного груза;

- по тракторам и специальным машинам — машинно-час работы;

- по автобусам — машинно-час работы;

- по легковым автомашинам — машино-час работы;

- по водному транспорту — тонна-километр перевезенного груза.

При наличии в составе транспортного цеха обособленной службы погрузки и выгрузки стоимость этих операций, в расчете на 1 тонну, учитывается и калькулируется отдельно от стоимости перевозки груза. В случае отсутствия обособленной службы погрузки и выгрузки, себестоимость этих операций калькулируется совместно с себестоимостью перевозки грузов.

Затраты по эксплуатации транспорта группируются в накопительной ведомости учета работ этого транспорта, записи в которой производят на основании путевых листов и товарно-транспортных накладных. Учет затрат по транспорту рекомендуется вести раздельно с учетом специализации автомобилей. Для этого к счету 23 «Вспомогательные производства» субсчета «Автомобильный транспорт» открываются отдельные аналитические счета: грузовой транспорт, специализированный транспорт (автокраны, тягачи, пожарные и т.д.), пассажирский автотранспорт, цеховые расходы (общегаражные).

В затраты по эксплуатации грузового автотранспорта относят стоимость нефтепродуктов, суммы амортизационных отчислений по транспорту, затраты на ремонт, технический уход, восстановление шин, стоимость обтирочного материала, спецодежды, затрат на оплату труда с отчислениями на социальные нужды водителей и т.д.

К цеховым расходам относят суммы амортизационных отчислений на здание гаража, затраты на ремонт отопления, освещение гаража, на оплату труда с отчислениями на социальные нужды персонала (заведующий, диспетчер, сторож и т.д.).

Цеховые расходы предварительно учитываются на отдельном аналитическом счете «Цеховые расходы». В конце отчетного периода их распределяют и включают в себестоимость грузовых и пассажирских перевозок пропорционально машинно-дням пребывания в организации (кредит счета «Цеховые расходы»).

Распределение затрат по автотранспорту производится ежемесячно по потребителям услуг пропорционально объему работ тонно-километрах и их плановой себестоимости с корректировкой в конце года до уровня фактических затрат. При этом затраты по пассажирскому транспорту и по специальным машинам относятся на потребителей услуг пропорционально количеству машино-дней и их плановой себестоимости (кредит счетов «Грузовой автотранспорт», «Специальный автотранспорт», «Пассажирский автотранспорт»).

Перед определением себестоимости услуг автомобильного транспорта затраты необходимо уменьшить на стоимость оприходованного отработанного масла, шин, пригодных к использованию (кредит счета «Автотранспорт»).

В связи с этим объектом калькуляции по автотранспорту является тонно-километры и работа машины, калькуляционными единицами — 10т/км и 1 машино-день.

При наличии на предприятии обособленной службы цеха контрольно-измерительных приборов затраты этого цеха планируются и учитываются на счете 23 «Вспомогательное производство».

Ежемесячно фактические затраты цеха контрольно-измерительных приборов списываются со счета 23 «Вспомогательное производство» на счет 25 «Общепроизводственные расходы» пропорционально стоимости основных фондов технологических установок или стоимости основных фондов по группе «Рабочие машины и оборудование».

2.1. Краткая экономическая характеристика условий и результатов деятельности предприятия

Объектом исследования выбрано предприятие, занимающееся продажей компьютерной техники ООО «Оберхофф»

Организационная форма данного предприятия: Общество с ограниченной ответственностью. Форма собственности: частная собственность. Создание ООО «Оберхофф» утверждено решением собрания учредителей 01 января 2005г. Покупателями организации ООО «Оберхофф» являются: физические и юридические лица.

ООО «Оберхофф» выпускает бытовую технику. В состав вспомогательного производства этого предприятия входит цех по изготовлению запасных частей.

Местоположение ООО «Оберхофф»: Россия,432026, г. Ульяновск, улица Полбина, дом 65А (Юридический адрес).

Уставный капитал ООО «Оберхофф» составляет 250000 рублей.

Руководство предприятием осуществляется Общим собранием учредителей, имеющим исключительное право управления финансово-хозяйственной деятельностью, зафиксированное в Уставе общества.

На предприятии принята журнально-ордерная форма учета с применением компьютерных программ («1С: Предприятие» конфигурация «Бухгалтерский учет»).

Основными особенностями журнально-ордерной формы учёта являются:

- применение для учёта хозяйственных операций журналов-ордеров, запись в которых только по кредитовому признаку;

- совмещение в ряде журналов-ордеров синтетического и аналитического учёта;

- объединение в журналах-ордерах систематической записи с хронологической;

- отражение в журналах-ордерах хозяйственных операций в разрезе показателей, необходимых для контроля и составления отчётности;

- сокращение количества записей благодаря рациональному построению журналов-ордеров и Главной книги.

Основные сведения о предприятии приведены в таблице 1.

Таблица 1 — Размеры предприятия.

|

Показатели |

2007г. |

2008г. |

2009г. |

Отклонение, % |

|

|

2008г. от 2007г. |

2009г. от 2008г. |

||||

|

1. Товарная продукция в фактических ценах реализации, тыс.руб. |

7000 |

8000 |

9000 |

14% |

12% |

|

2. Прибыль до налогообложения, тыс.руб. |

1750 |

2000 |

2250 |

14% |

12% |

|

3. Площадь помещений: Всего, кв.м. Офисных помещений, кв.м. Складских помещений, кв.м. |

350 50 150 |

350 50 150 |

350 50 150 |

0% |

0% |

|

4. Среднегодовая численность работников, чел. |

50 |

60 |

70 |

20% |

16% |

По данным таблицы 1 видно, что в 2008 году по сравнению с 2007 годом объем товарной продукции увеличился на 14 %, прибыль до налогообложения увеличилась на 14 %, при этом было увеличение численности работников на20%, но не было увеличения площадей предприятия. Полученные данные свидетельствуют о более эффективной работе предприятия в 2008 году. В 2009 году по сравнению с 2008 годом объем товарной продукции увеличился на 12 %, в то же время увеличилась прибыль на 12 %. Таким образом увеличение прибыли в 2009 г. вызвано увеличением объема товарной продукции по сравнению с 2008 г.

Расчет показателей интенсификации предприятия приведен в табл 2. По таблице видно, что в 2008 году по сравнению с 2007 годом оплата труда с начислениями увеличилась на 29 тыс. руб. или на 15%

Производительность труда показывает объем производства (в стоимостном измерении), приходящийся на одного работника. Данный показатель увеличился на 55. руб. или на 24% , что является положительным моментом.

Оборачиваемость оборотных средств показывает число оборотов совершаемых оборотными средствами за год. На изучаемом предприятии данный показатель уменьшился на 0,02 оборот или на 1,3 % что является отрицательным моментом и свидетельством не рационального использования оборотных средств, так как снижение оборачиваемости не способствует получению более высоких доходов.

Таблица 2 — Расчет показателей интенсификации на предприятии.

|

Показатели |

2007г. |

2008г. |

2009г. |

Отклонение (+/-) |

|||

|

2008г. От 2007г. |

2009г. От 2008г. |

||||||

|

сумма |

% |

сумма |

% |

||||

|

1. Товарная продукция, тыс.руб. (N) |

7000 |

8000 |

9000 |

1000 |

14% |

1000 |

12% |

|

2. Трудовые ресурсы а) персонал, чел (Т) |

50 |

60 |

70 |

10 |

20% |

10 |

16% |

|

б) оплата труда с начислениями, тыс.руб. (U) |

220 |

220 |

260 |

20 |

10% |

40 |

18% |

|

3. Оборотные средства, тыс.руб. (Е) |

6000 |

6700 |

7400 |

700 |

12% |

700 |

10% |

|

4. Производительность труда, тыс.руб. (N/T) |

231 |

286 |

333 |

55 |

24% |

47 |

16% |

|

5. Продукция на 1 рубль оплаты труда, руб. (N/U) |

35 |

36 |

37 |

1 |

2% |

1 |

3% |

|

6. Оборачиваемость оборотных средств, кол-во оборотов (N/E) |

1,4 |

1,2 |

1,23 |

-0,2 |

8,5% |

0,03 |

2,% |

|

7. Сумма затрат, тыс.руб. |

55 |

76 |

95 |

21 |

38% |

19 |

25% |

В целом по предприятию основные показатели (товарная продукция производительность труда) увеличились, что свидетельствует об эффективности деятельности. Произошло увеличение затрат, но это не привело к уменьшению прибыли.

Оплата труда с начислениями в 2009 году по сравнению с 2008 годом увеличилась на 40 тыс. руб. или на 8 %.

В 2009 году по сравнению с 2008 годом производительность труда увеличилась на 47 тыс. руб. или на 16 %, что является положительным моментом.

Оборачиваемость оборотных средств увеличилась на 0,03 оборот или на 2 % что является положительным моментом.

В целом по предприятию сумма затрат увеличилась, но это не привело к уменьшению прибыли.

Таблица 3 — Основные экономические результаты деятельности.

|

Показатели |

2007г. |

2008г. |

2009г. |

Отклонение, % |

|

|

2008г. от 2007г. |

2009г. от 2008г. |

||||

|

1. Себестоимость проданных товаров, тыс.руб. |

5250 |

6000 |

6750 |

14% |

13% |

|

2. Стоимость товарной продукции, всего, тыс.руб. |

6000 |

7000 |

8000 |

17% |

14% |

|

в том числе на 100 руб. полной себестоимости |

1,14 |

1,16 |

1,19 |

1,8% |

2,6% |

|

3. Оплата одного среднегодового работника, тыс.руб. |

15 |

18 |

20 |

2% |

10% |

|

4. прибыль(+), убыток(-) |

750 |

1000 |

1250 |

33% |

25% |

|

5. Валовой доход (+), убыток(-) |

750 |

1000 |

1250 |

33% |

25% |

|

6. Прибыль от реализации продукции по отношению к полной себестоимости реализованной продукции, % |

14% |

16% |

19% |

14% |

19% |

|

7. Чистая прибыль, тыс.руб. |

645 |

840 |

1012 |

30% |

20% |

|

8. Рентабельность продукции, % |

0,32 |

0,32 |

0,32 |

0% |

0% |

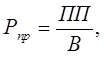

Основные результаты деятельности предприятия приведены в таблице 3. Рентабельность продукции рассчитывается по формуле:

(1)

(1)

где ПП — прибыль от продаж, В — выручка от продаж.

Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж.

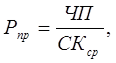

Рентабельность собственного капитала:

(2)

(2)

где СКср — средняя величина собственного капитала.

По таблице 3 видно, что в 2008 году по сравнению с 2007 годом произошло увеличение стоимости товарной продукции на 33 %, валового дохода — на 33 %. Рентабельность продукции не изменилась.

Рентабельность собственного капитала на 1,2 %. Увеличение всех этих показателей свидетельствует об эффективности деятельности.

В 2009 году по сравнению с 2008 годом произошло увеличение стоимости товарной продукции на 25 %, валового дохода — на 25 %.

2.2. Учет затрат вспомогательных производств.

ООО «Оберхофф» выпускает бытовую технику. В состав вспомогательного производства этого предприятия входит цех по изготовлению запасных частей.

В марте 2010 года данный цех истратил на:

- материалы для производства запчастей — 566 400 руб. (в том числе НДС — 86 400 руб.);

- полуфабрикаты — 212 400 руб. (в том числе НДС — 32 400 руб.);

- электроэнергию, купленную у другой организации, — 84 960 руб. (в том числе НДС — 12 960 руб.);

- тепло от собственной котельной — 48 600 руб.;

- зарплату производственным рабочим цеха — 300 000 руб.;

- единый социальный налог на зарплату производственных рабочих — 106 800 руб.;

- зарплату администрации — 100 000 руб.;

- единый социальный налог на зарплату администрации — 35 600 руб.;

- амортизацию оборудования вспомогательного цеха — 20 000 руб.;

- амортизацию здания цеха — 25 000 руб.;

- общехозяйственные расходы, которые приходятся на реализованные на сторону запчасти, — 145 250 руб.

Итого в марте сумма фактических расходов по производству запчастей будет такой:

566 400 руб. — 86 400 руб. + 212 400 руб. — 32 400 руб. + 84 960 руб. — 12 960 руб. + 48 600 руб. + 300 000 руб. + 106 800 руб. + 100 000 руб. + 35 600 руб. + + 20 000 руб. + 25 000 руб. = 1 368 000 руб.

Чтобы упростить пример, не будем рассматривать расходы по обязательному пенсионному страхованию.

Согласно своей учетной политике общецеховые затраты вспомогательного подразделения ООО «Оберхофф» сразу отражает на счете 23 «Вспомогательные производства».

Кроме того, все свои общехозяйственные расходы ООО » Оберхофф » включает в себестоимость реализованной продукции текущего отчетного периода.

В марте 2010 года было произведено 750 запчастей. Из них 400 штук передано в основное производство, а 350 штук реализовано на сторону. Незавершенное производство в цехе на конец месяца отсутствует.

Получается, что фактическая себестоимость одной запчасти равна:

1 368 000 руб. : 750 шт. = 1824 руб./шт.

В марте 2010 года в бухгалтерском учете ООО «Оберхофф» были сделаны следующие проводки:

|

Д |

К |

Сумма, руб |

Содержание операции |

|

10 субсчет |

60 |

480000 |

оприходованы материалы для производства запчастей |

|

19 |

60 |

86400 |

отражен НДС по приобретенным материалам |

|

23 |

10 |

480000 |

списаны материалы на производство запчастей |

|

10 |

60 |

180000 |

оприходованы полуфабрикаты |

|

19 |

60 |

32400 |

отражен НДС по покупным полуфабрикатам |

|

23 |

10 |

180000 |

списаны полуфабрикаты на нужды цеха по производству запчастей |

|

23 |

60 |

72000 |

приобретена электроэнергия на технические нужды |

|

19 |

60 |

12960 |

отражен НДС по приобретенной электроэнергии |

|

23 |

23 |

48600 |

получено тепло от собственной котельной |

|

23 |

70 |

300000 |

начислена зарплата производственным рабочим цеха |

|

23 |

69 |

106800 |

начислен единый социальный налог на зарплату производственных рабочих |

|

23 |

70 |

100000 |

начислена зарплата управленческому персоналу цеха |

|

23 |

60 |

35600 |

начислен единый социальный налог на зарплату управленческого персонала цеха |

|

23 |

02 |

20000 |

начислена амортизация оборудования вспомогательного цеха |

|

23 |

02 |

25000 |

начислена амортизация здания |

|

10 |

23 |

729600 |

переданы запчасти в цех основного производства |

|

43 |

23 |

638400 |

списана производственная себестоимость запчастей, которые изготовлены для реализации на сторону |

|

90 |

26 |

145250 |

списаны общехозяйственные расходы, которые приходятся на реализованные на сторону запчасти |

Вспомогательное производство входит в структуру производства практически каждого крупного предприятия; число таких производств, виды продукции, производимой ими, и организация бухгалтерского учета затрат на них зависит от отраслевой принадлежности и производственных особенностей предприятия. При этом выделяют вспомогательные производства, характерные для большинства предприятий: энергетическое, транспортное, ремонтно-механическое.

Особенностью учета затрат вспомогательного производства является его экономическая сущность, определяемая отношением к продукции основного производства. Расходы вспомогательных производств являются косвенными или накладными по отношению к продукции основного производства, даже если они являются прямыми по отношению к продукции цеха, в котором они производятся. Например, амортизация склада автотранспортных средств или электротепловой линии – это прямые расходы для соответственно автотранспортного и энергетического цехов, однако по отношению к продукции основного производства они должны распределяться в соответствии с определенной базой распределения.

ООО «Оберхофф» имеет в своем составе следующие вспомогательные производства: энергетическое (которое, в свою очередь, включает электроснабжение, теплоснабжение и газоснабжение), цех по изготовлению запасных частей. Учет затрат этих производств осуществляется на счете 23 «Вспомогательное производство» с подразделением на соответствующие субсчета. Учет всех затрат осуществляется по плановой и по фактической себестоимости, база распределения расходов вспомогательных производств зависит от вида расходов.

Расходы распределяются по статьям затрат, к которым относятся: оплата труда с отчислениями на социальные нужды, основные материалы (энергия, полуфабрикаты, запчасти), содержание основных средств, работы и услуги, прочие затраты.

Распределение затрат по энергетическому и автотранспортному цехам производится ежемесячно, по первому – пропорционально количеству потребленной энергии и ее плановой себестоимости, по второму – пропорционально объему работ в тонно-километрах и их плановой себестоимости.. В конце года после исчисления фактической себестоимости произведенных услуг их плановая оценка корректируется до фактической.

Расходы цеха производства запчастей списываются ежемесячно в плановых размерах на себестоимость выполненных работ пропорционально прямой заработной плате рабочих – более традиционный способ, используемый также для распределения общепроизводственных и общехозяйственных рабочих. В конце года плановый размер цеховых расходов корректируется до фактических затрат, при этом часть их относится на незавершенное производство.

Для контроля затрат вспомогательных подразделений и прочих косвенных производственных расходов используется ABC-анализ, широко применяемый в западном управленческом учете. В рамках данной курсовой работы произведен ABC-анализ расходов производства ООО «Оберхофф» (сравнение затрат участка электроснабжения и участка теплоснабжения), по результатам которого сделан вывод о том, что участок электроснабжения в целом более выгоден в экономическом плане, то есть более рентабельным, чем участок теплоэнергии. Однако, руководству предприятия следует обратить внимание на амортизационные расходы этого цеха, его повышенную материалоемкость. Более детальный ABC-костинг как метод управления затратами является достаточно дорогостоящим и, по мнению автора, руководство ООО «Оберхофф» вряд ли бы согласилось внедрить его в систему управленческого учета предприятия.

1. Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг) и о порядке формирования финансовых результатов учитываемых при налогообложении прибыли, Постановление Правительства утвержденное от 5 августа 1992 года № 552 с изменениями и дополнениями.

2. Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 года № 129 – ФЗ. (с изменениями и дополнениями от 28.03.02 №32-ФЗ).

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Министерства финансов РФ от 29 июля 1998 года № 34н.

4. Методические рекомендации по организации и ведению управленческого учета (утверждено Экспертно-консультативным советом по вопросам управленческого учета при Минэкономразвития России от 22 апреля 2002 года №4).

5. План счетов бухгалтерского учета, финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. № 94н.

6. Бакаев А.С. Комментарии к новому плану счетов бухгалтерского учета. М.: «ИПБ-БИНФА», 2003г.

7. Вахрушина М.А. Бухгалтерский управленческий учет: Учебник для ВУЗов. 2-е изд., доп. и пер. – М.: ИКФ Омега-Л; Высш. шк., 2004г. – 528с.

8. Кондраков Н.П., Иванова М.А. Бухгалтерский управленческий учет: Учебное пособие. – М.: ИНФРА – М, 2003г. – 368с. – (Высшее образование).

9.Гадасевич А.Г., руководитель Департамента управленческого консалтинга компании «АУДЭКС». Искусство управлять.// «Бухгалтер Татарстана». – 2005г. — №7 – с.45-47.

10. Раметов А.Х., МГУ им. М.В. Ломоносова. Управленческий учет по сегментам деятельности предприятия.// «Бухгалтерский учет» — 2004г. — №15 – с.58-59.

11. Шарков Г.М., преподаватель — консультант ММФБШ, Шилкин С.А., эксперт журнала «Главбух». Как управленческий учет меняет работу бухгалтерии.// «Главбух» — 2006г. – июнь — №12 – с.69-74.

1. Требование – Накладная

2. Лимитно – заборная карта

3. Путевой лист легкового автомобиля

4. Накладная на отпуск материала на сторону