Выбранная тема актуальна в том, что аудит в классическом своем понимании представляет собой независимый финансовый контроль, осуществляемый независимыми дипломированными специалистами, так как аудиторская деятельность находит широкое применение во всей мировой практике.

В данной курсовой работе описаны виды услуг, сопутствующих аудиторской деятельности, правовые основы аудиторской деятельности, расписаны дополнительные виды аудиторских услуг, а так же рассмотрены сопутствующие аудиту услуги, совместимые и несовместимые с проведением обязательного аудита.

В связи с планомерным переходом России от государственного регулирования экономики к рыночным отношениям, постоянным возникновением новых негосударственных структур, в том числе акционерных обществ, обществ с ограниченной ответственностью, частных и акционерных банков, страховых организаций и других финансовых институтов, в основе которых лежит частный капитал, в России объективно возникла необходимость создания института аудиторской деятельности.

Основной целью написания курсовой работы является рассмотрение сопутствующих аудиту услуг.

Для выполнения поставленной цели, необходимо решить следующие задачи:

- Изучение нормативной базы аудиторской деятельности;

- Описание различных видов услуг, сопутствующих аудиту;

- Рассмотрение услуг, совместимых и несовместимых с проведением обязательного аудита.

I.Нормативное регулирование аудиторской деятельности

1.Создание и развитие нормативной базы аудита

Вопрос о необходимости аудита в России возник с началом рыночных преобразований. После ряда попыток подготовить и принять в установленном порядке закон об аудите в конце 1993 года появились Временные правила аудиторской деятельности в Российской Федерации. Временные правила определяли в качестве цели аудиторской деятельности установление достоверности бухгалтерской отчетности экономических субъектов и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам, действующим в Российской Федерации.

Временными правилами было установлено, что организация государственного регулирования аудиторской деятельности в Российской Федерации осуществляется специально созданным для этого органом – Комиссией по аудиторской деятельности при Президенте Р.Ф.

Для повышения ответственности аудиторов Временными правилами определялись различные меры взыскания в отношении тех из них, кто проявит недобросовестность. Если было обнаружено, что аудиторская проверка проведена неквалифицированно, с аудиторской фирмы могли быть взысканы убытки, которые по вине аудитора понесло государство или экономический субъект. При неоднократном неквалифицированном проведении аудита нарушители могли быть лишены лицензии на право осуществления аудиторской деятельности. Но, надежная система внешнего контроля качества работы аудиторов в России находится еще на стадии становления. На Западе почти все крупные экономические скандалы или банкротства сопровождаются многомиллионными исками к аудиторским фирмам, своевременно не заметившим финансовых нарушений , а у нас после банковского кризиса в августе 1998 года ни одна из аудиторских фирм не понесла наказания.

Основы организации аудиторской деятельности

Эта деятельность заканчивается выдачей аудиторского заключения и оказанием сопутствующих аудиту услуг в соответствии с заключенным договором. Закон об аудите в РБ определяет его как: вид предпринимательской деятельности. система по проверке финансовой отчетности ...

Очень долго оставался открытым вопрос о том, какие предприятия должны подлежать обязательному аудиту ежегодно. Ясность была внесена Постановлением Правительства Р.Ф. Согласно этому Постановлению обязательному аудиту подлежат любые предприятия с иностранными инвестициями, любые кредитные организации и биржи, предприятия, которые достигли определенного объема выручки или суммы активов баланса, а так же открытые акционерные общества независимо от числа их акционеров и размера уставного капитала.

Конкретные функции аудитора при проверке отдельных категорий предприятий, были закреплены в Законах об акционерных обществах и обществах с ограниченной ответственностью.

В соответствии с Федеральным законом « О бухгалтерском учете», аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она подлежит обязательному аудиту, является неотъемлемой частью отчетности такой организации.

На Западе существуют специальные нормативные документы, детально регламентирующие деятельность аудиторов. Обычно эти документы называются стандартами аудита. К ним относятся Международные стандарты аудита (МСА), которые выпускает Международная федерация бухгалтеров. В настоящее время в эту федерацию входят 129 национальных бухгалтерских организаций, представляющей 92 страны.

Комиссия по аудиторской деятельности при Президенте Р.Ф. разработали стандарты аудита, которые вышли в мае 1997 года. Сборник стандартов содержал 11 правил аудиторской деятельности и Перечень терминов и определений к ним.

Большая часть российских аудиторских фирм поддержала создание отечественных стандартов и начала их применять. Но отсутствие закона об аудите или другого нормативного акта, в котором бы рассматривался порядок подготовки и утверждения стандартов аудита, ставили под сомнение некоторые аудиторские организации следовать этим стандартам. Определенная ясность была внесена Постановлением Правительства Р.Ф. о лицензировании аудиторской деятельности. Где указывается, что критерием качества аудиторских проверок является соответствие их стандартам аудита.

Летом 2001 года наконец был принят и 9 сентября 2001 года вступил в силу Федеральный закон « Об аудиторской деятельности», заложивший основы регулирования этой деятельности в нашей стране.

2. Правовые основы аудиторской деятельности

Аудиторская деятельность осуществляется в соответствии с Федеральным законом «Об аудиторской деятельности» №119-ФЗ от 7 августа 2001 г. и принятыми в соответствии с ним иными федеральными законами, регулирующими отношения, возникающие при осуществлении аудиторской деятельности.

В настоящее время становлению целого направления предпринимательства — аудита, как и всему новому, свойственны определенные болезни роста, порожденные, как отсутствием достаточного количества специалистов в данной области, так и весьма расплывчатым и неоконченным законодательным регулированием аудиторской деятельности. Хотя упоминания об аудиторских проверках (в том числе и обязательных) весьма часто встречаются в текстах различных документов, непосредственно регулированию деятельности аудиторских компаний и независимых аудиторов посвящено всего несколько нормативных актов.

Роль стандартов аудиторской деятельности в обеспечении качества аудита

... в которых проводится аудит. Аудитор, допускающий в своей практике отступления от стандарта, должен быть готов объяснить причину этого. Стандарты играют важную роль в аудите и аудиторской деятельности, поскольку они: обеспечивают высокое качество аудиторской проверки; содействуют внедрению в аудиторскую ...

Нормы законодательства РФ об аудиторской деятельности, содержащиеся в других федеральных законах, должны соответствовать настоящему Федеральному закону.

На основании и во исполнение настоящего Федерального закона и иных федеральных законов, указов Президента РФ Правительство РФ вправе принимать постановления, содержащие нормы законодательства Российской Федерации об аудиторской деятельности.

В случае противоречия указа Президента РФ или постановления Правительства РФ настоящему Федеральному закону или иному федеральному закону применяется настоящий Федеральный закон или соответствующий федеральный закон.

Отношения, возникающие при осуществлении аудиторской деятельности, могут регулироваться также указами Президента Российской Федерации, которые не должны противоречить настоящему Федеральному закону и иным федеральным законам.

На основании и во исполнение настоящего Федерального закона и иных федеральных законов, указов Президента РФ Правительство РФ вправе принимать постановления, содержащие нормы законодательства Российской Федерации об аудиторской деятельности.

Нормативное регулирование аудиторской деятельности в России находится в стадии разработки. Происходит процесс определения прав и обязанностей органов, регулирующих аудиторскую деятельности, определение роли и функций государственных и общественных аудиторских организаций.

В России существует четырех уровневая система нормативного регулирования аудиторской деятельности. Каждый уровень обладает определенным видом документов, областью регулирования и степенью их разработки.

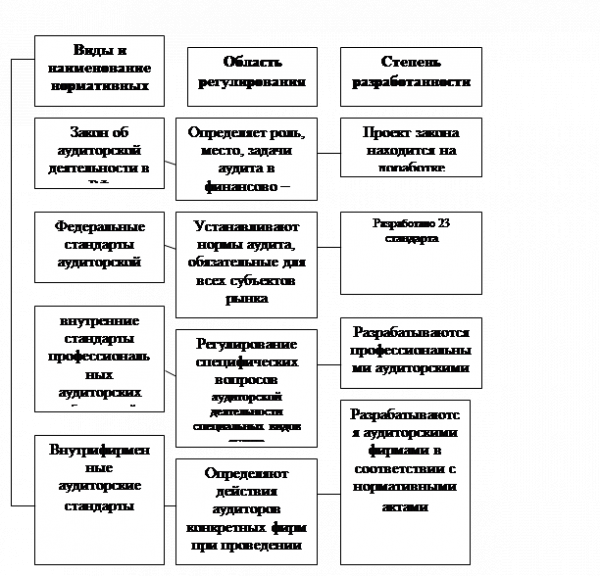

Первый уровень включает закон «Об аудиторской деятельности в РФ», который принят 7 августа 2001года. Закон об аудиторской деятельности в России относиться к основным законодательным актам. Он определяет место аудита в финансово-хозяйственной деятельности в качестве ее необходимого равноправного элемента. Для Российской Федерации это особенно важно, поскольку исторически государственный финансовый контроль превалировал над другими видами контроля.

К документам второго уровня регулирующим аудиторскую деятельность в РФ относятся федеральные правила (стандарты).

Правила (стандарты) аудиторской деятельности — единые требования к порядку осуществления аудиторской деятельности, оформлению и оценке качества аудита и сопутствующих ему услуг, а также к порядку подготовки аудиторов и оценке их квалификации.

Федеральные правила (стандарты) аудиторской деятельности являются обязательными для аудиторских организаций, индивидуальных аудиторов, а также для аудируемых лиц, за исключением положений, в отношении которых указано, что они имеют рекомендательный характер. Федеральные правила (стандарты) аудиторской деятельности утверждаются Правительством Российской Федерации. В аудиторских стандартах подробно описаны все требования, которые нужно выполнять в ходе аудита: как планировать работу, правильно знакомиться с бизнесом клиента, изучать системы бухгалтерского учета и внутреннего контроля, определять уровень существенности ошибок, собирать и оценивать аудиторские доказательства, проводить выборочную проверку, наконец, писать аудиторские заключения.

Сущность, спецификация и виды аудиторских услуг

... предъявляемые аудиторской организации, оказывающей аудиторские услуги и обязанности сторон по ее оказанию. Для написания работы использовались следующая литература: нормативно-правовые акты регулирующие аудиторские услуги в частности правило (стандарт) аудиторской деятельности «Характеристика сопутствующих аудиту услуг и требования, ...

Третий уровень охватывает внутренние стандарты профессиональных аудиторских объединений, а так же нормативные акты министерств и ведомств, устанавливающие правила организации аудиторской деятельности и проведение аудита применительно к конкретным отраслям, организациям и по отдельным вопросам налогообложения, финансов, бухгалтерского учета, хозяйственного права.

Четвертый уровень включает внутренние стандарты аудиторской деятельности, которые разрабатывают аудиторские организации и индивидуальные аудиторы на базе федеральных правил (стандартов) и практике аудита. Такие стандарты определяют престиж аудиторских фирм и качество их работы.

Внутренние стандарты аудиторской деятельности – это документы, детализирующие и регламентирующие единые требования к осуществлению и оформлению аудиторских услуг. Применение внутренних стандартов в аудиторских фирмах способствует :

- Соблюдению требований внешних аудиторских правил;

- Уменьшению трудоемкости аудиторских проверок;

- Привлечению к проведению аудита аудиторов – ассистентов;

- Увеличение объема и количества выполняемых аудиторских услуг.

Внутрифирменные стандарты целесообразно разработать по всем видам услуг. Можно выделить следующие блоки стандартов:

1. по структуре фирмы, технологии организации, выполняемым функциям и другим особенностям ее функционирования;

2. стандарты, расшифровывающие, дополняющие и уточняющие положения российских стандартов;

3. методики проведения аудиторских проверок по разделам и счетам бухгалтерского учета;

4. по организации сопутствующих аудиту услуг.

Система нормативного регулирования аудиторской деятельности в РФ изображена на схеме 1. На схеме уровни нормативного регулирования расположены сверху вниз и показывают виды документов, область регулирования и степень их разработанности.

Лицензирование аудиторской деятельности, в том числе порядок выдачи, приостановления и аннулирования лицензии, осуществляется в соответствии с законодательством Российской Федерации о лицензировании отдельных видов деятельности. Под аттестацией на право осуществления аудиторской деятельности понимается проверка квалификации физических лиц, желающих заниматься физической деятельностью. Аттестация осуществляется в форме квалификационного экзамена. Лицам, успешно сдавшим экзамен, выдается квалификационный аттестат аудитора без

Схема 1 Система нормативного регулирования аудиторской деятельности в РФ

ограничения срока его действия. Если согласно законодательству Российской Федерации оказание отдельных видов услуг требует получения лицензии, аудиторские фирмы не в праве оказывать такие услуги без получения соответствующей лицензии.

В качестве нововведения можно сказать, что лицензирование аудиторской деятельности с 1 января 2006 года будет отменено. Взамен этого будет введено обязательное членство индивидуальных аудиторов и аудиторских организаций в саморегулируемых аудиторских объединениях, которым передаются полномочия по внешнему контролю над их деятельностью.

Аудит денежных средств

... директора 18 Кроме денежных средств в кассе хранятся ли: бланки облигаций, акций, путевок в до и санаторий? Нет Аудиторский риск состоит из трех компонентов: неотъемлемый риск, риск средств контроля и риск необнаружения. ... 9 Производит ли организация реализацию готовой продукции, товаров, работ, услуг населению за наличные Нет 10 Имеются ли в организации контрольно-кассовые машины Нет 11 Ведется ли ...

Такое положение предусмотрено в проекте ФЗ «О внесении изменений в закон «Об аудиторской деятельности в РФ». Поправки направлены на ликвидацию или передачу саморегулирующим аудиторским объединениям ряда функций государственного регулирования в области аудиторской деятельности. Кроме отмены лицензирования в законопроекте уточняются положения, касающиеся проведения аттестации на право осуществления аудиторской деятельности, а так же участие саморегулирующих аудиторских объединений в формировании аттестационной комиссии.

Законопроектом предусмотрено уточнение статуса и функций Совета по аудиторской деятельности в целях обеспечения общественных интересов.

Так же, из ФЗ «Об аудиторской деятельности в РФ» предлагается исключить положение о том, что особенности правового положения аудиторских организаций, осуществляющих проверки сельскохозяйственных кооперативов и союзов этих кооперативов определяется законом «О сельскохозяйственной кооперации в РФ». При этом с учетом позиции Минсельхоза РФ данное положение исключается с 01.01.2009 года, что создает условия для постепенного перехода системы сельскохозяйственной кооперации на новый порядок проведения аудита.

II. Сопутствующие аудиту услуги: характеристика, классификация

1.Виды и классификация сопутствующих аудиту услуг

В настоящее время аудиторская деятельность включает две компоненты: собственно аудит (обязательный аудит) и сопутствующие аудиту услуги. При этом последние начинают занимать все больший удельный вес по количеству, видам и объемам реализации в аудиторских организациях. Поэтому и был создан не имеющий аналогов в международных аудиторских стандартах российский стандарт «Характеристика сопутствующих аудиту услуг и требования, предъявляемые к ним».

Данный стандарт был разработан в целях дальнейшей регламентации аудиторской деятельности, а так же оказания помощи аудиторским организациям в их практической деятельности. Этот стандарт соответствует Временным правилам аудиторской деятельности в Российской Федерации, утвержденным Указом Президента Российской Федерации № 2263 от 22.12.93г.

Целью этого правила (стандарта) является установление видов, правил и условий оказания услуг, которые могут выполнять аудиторские организации, кроме аудиторских проверок с выдачей аудиторского заключения в соответствии с правилом (стандартом) аудиторской деятельности «Порядок составления аудиторского заключения о бухгалтерской отчетности».

Для выполнения этой цели должны быть решены следующие задачи:

- а) определение и классификация сопутствующих аудиту услуг;

- б) изложение общего порядка оказания услуг, сопутствующих аудиту;

- в) определение требований к аудиторским организациям по оказанию сопутствующих аудиту услуг;

- г) распределение ответственности между аудиторской организацией и экономическим субъектом при оказании сопутствующих аудиту услуг;

- д) особенности оформления оказания сопутствующих аудиту услуг и результатов их выполнения.

Требования данного правила (стандарта) являются обязательными для всех аудиторских организаций при оказании сопутствующих аудиту услуг, за исключением тех его положений, где прямо указано, что они носят рекомендательный характер.

Аудит бухгалтерской отчетности ООО «Сельхозтехника»

... и внедрения в практику работы аудиторских организаций внутренних стандартов аудита и рациональных методов контроля качества аудита. Целью данной дипломной работы является изучение теоретических и практических аспектов аудита бухгалтерской отчетности предприятия. Для реализации цели ...

Требования данного правила (стандарта) носят рекомендательный характер для всех аудиторских организаций при оказании сопутствующих аудиту услуг, не определенных настоящим стандартом.

Аудиторские организации и предприниматели, осуществляющие свою деятельность без образования юридического лица, могут оказывать сопутствующие аудиту услуги.

Для целей Федерального закона под сопутствующими аудиту услугами понимается оказание аудиторскими организациями и индивидуальными аудиторами следующих услуг:

1) постановка, восстановление и ведение бухгалтерского учета, составление финансовой (бухгалтерской) отчетности, бухгалтерское консультирование;

2) налоговое консультирование;

3) анализ финансово — хозяйственной деятельности организаций и индивидуальных предпринимателей, экономическое и финансовое консультирование;

4) управленческое консультирование, в том числе связанное с реструктуризацией организаций;

5) правовое консультирование, а также представительство в судебных и налоговых органах по налоговым и таможенным спорам;

6) автоматизация бухгалтерского учета и внедрение информационных технологий;

7) оценка стоимости имущества, оценка предприятий как имущественных комплексов, а также предпринимательских рисков;

8) разработка и анализ инвестиционных проектов, составление бизнес — планов;

9) проведение маркетинговых исследований;

10) проведение научно — исследовательских и экспериментальных работ в области, связанной с аудиторской деятельностью, и распространение их результатов, в том числе на бумажных и электронных носителях;

11) обучение в установленном законодательством Российской Федерации порядке специалистов в областях, связанных с аудиторской деятельностью;

12) оказание других услуг, связанных с аудиторской деятельностью.

Аудиторским организациям и индивидуальным аудиторам запрещается заниматься какой-либо иной предпринимательской деятельностью, кроме проведения аудита и оказания сопутствующих ему услуг.

Под оказанием сопутствующих аудиту услуг понимается предпринимательская деятельность, осуществляемая аудиторскими организациями помимо проведения аудиторских проверок. Оказание таких услуг требует от исполнителей соблюдения в установленных случаях независимости, а также профессиональной компетентности в областях:

- а) аудита;

- б) бухгалтерского учета;

- в) налогообложения;

- г) хозяйственного права;

- д) экономического анализа;

- е) других разделов экономики.

Сопутствующие аудиту услуги, можно классифицировать по принципу совместимости с различными видами аудита следующим образом:

1) услуги, совместимые с проведением у экономического субъекта обязательной аудиторской проверки;

2) услуги, несовместимые с проведением у экономического субъекта обязательной аудиторской проверки.

К услугам, совместимым с проведением у экономического субъекта обязательной аудиторской проверки, относят услуги по:

- постановке бухгалтерского учета;

- контролю ведения учета и составлению отчетности;

- контролю начисления и уплаты налогов и иных обязательных платежей;

- анализу хозяйственной и финансовой деятельности;

- оценке экономических и инвестиционных проектов, экономической безопасности систем бухгалтерского учета и внутреннего контроля экономического субъекта;

- представлению интересов экономического субъекта по доверенности перед третьими лицами;

- проведению семинаров, повышению квалификации и обучению персонала экономических субъектов, и в частности аудиторских организаций;

- научной разработке, изданию методических пособий и рекомендаций по бухгалтерскому учету, налогообложению, анализу финансово — хозяйственной деятельности, аудиту, хозяйственному праву и т.д.;

- компьютеризации бухгалтерского учета, составления отчетности, расчетов по налогообложению, анализа хозяйственной деятельности, аудита и т.д.;

- консультационным услугам по вопросам финансового, налогового, банковского и иного хозяйственного законодательства, инвестиционной деятельности, менеджменту, маркетингу, оптимизации налогообложения, регистрации, реорганизации и ликвидации предприятий;

- информационному обслуживанию;

- экспертному обслуживанию;

- подбору и тестированию бухгалтерского персонала экономического субъекта;

- другие.

Услуги, несовместимые с проведением у экономического субъекта обязательной аудиторской проверки, оказывают по:

Использование результатов работы другого аудитора и услуг эксперта в аудите

... контроль аудиторские доказательства использование работы других (третьих) лиц выводы и отчеты в аудите специализированные области задания положения по международной практике аудита Каждая аудиторская организация ... ответственность за организацию и ведение бухгалтерского учета, и составление отчетности. Аудиторами, состоящими в родстве. Аудиторскими организациями, которые являются учредителями или ...

- ведению бухгалтерского учета;

- восстановлению бухгалтерского учета;

- составлению налоговых деклараций;

- составлению бухгалтерской отчетности.

Сопутствующие аудиту услуги подразделяются на:

а) услуги действия;

- б) услуги контроля;

- в) информационные услуги.

К услугам действия относятся услуги по созданию документов, состав которых установлен в договоре с экономическим субъектом, ранее экономическим субъектом не созданных.

К услугам контроля относятся услуги по проверке документов на предмет их соответствия критериям, согласованным аудиторской организацией с экономическим субъектом; контроль ведения учета и составления отчетности; контроль начисления и уплаты налогов и иных обязательных платежей; тестирование бухгалтерского персонала экономического субъекта и персонала аудиторских фирм.

К информационным услугам относятся: услуги по подготовке устных и письменных консультаций по различным вопросам; проведение обучения, семинаров, «круглых столов»; информационное обслуживание; издание методических рекомендаций и т.д.

Примерный перечень сопутствующих аудиту услуг дан в классификаторе, приведенном в приложении 1. Этот перечень не является обязательным и исчерпывающим, может дополняться новыми видами сопутствующих услуг. Главная задача перечня состоит в том, чтобы помочь аудиторским организациям в понимании характера и видов сопутствующих аудиту услуг.

2.Характеристика основных сопутствующих видов аудиторских услуг

Ведение учета

В соответствии со ст.6 Федерального закона «О бухгалтерском учете» в организации, не имеющей бухгалтерской службы, бухгалтерский учет может осуществляться специализированной организацией или соответствующим специалистом на договорных началах. Аудиторские фирмы с успехом могут играть роль указанной специализированной организации. Единственным ограничением на данный вид услуг является указанная Временными правилами аудиторской деятельности невозможность выдачи в таких случаях заключения о достоверности отчетности предприятию, на котором аудиторская фирма ведет учет.

Бухгалтерский учет и аудит : Основы аудита

... 22 статьи, в которых отражены основные понятия и аспекты аудиторской деятельности, сопутствующих аудиту услуг, аудитора и аудиторской организации. Приведены права и обязанности аудиторских организаций ... аудиторской деятельности в РФ. Он должен рассматриваться в контексте других важнейших правовых документов: Гражданского кодекса РФ, Налогового кодекса РФ, Федерального закона "О бухгалтерском учете", ...

Для ведения учета аудиторская фирма разрабатывает для клиента учетную политику, формирует рабочий план счетов бухгалтерского учета, перечень субсчетов, проектирует состав аналитических счетов и регистров, рекомендует форму счетоводства.

Сотрудники аудиторской фирмы в случае, если предприятие на момент заключения договора не располагает необходимой оргтехникой – компьютерами, средствами связи, — могут дать рекомендации по выбору приемлемых для клиента технических средств, произвести подбор, установку и настройку программного обеспечения, выполнить работу по наполнению базы данных.

По желанию клиента сотрудники аудиторской фирмы работают непосредственно в офисе у заказчика, который берет на себя обязательства по предоставлению необходимого оборудования, организации рабочего места аудитора и прочие. Если клиент не располагает достаточными средствами для приобретения оргтехники или считает нецелесообразным ее приобретение, не имеет условий для работы сотрудников аудиторской фирмы в офисе клиента, то заказчик берет на себя обязательства исключительно по своевременному предоставлению первичных документов. Все остальные функции – по доставке первичных документов в аудиторскую фирму, обеспечению сохранности документов, обработке документов с помощью программного обеспечения, ведению регистров аналитического и синтетического учета, доставке первичных документов и составленных регистров бухгалтерского учета клиенту и другие – берет на себя аудиторская фирма.

Ведение учета может осуществляться как по всем видам и участкам учета (полное ведение учета), так и по отдельным участкам или разделам учета (учету движения материальных ценностей – такая услуга может потребоваться, если заказчик имеет складские помещения, отдаленные от центрального офиса; учету расчетов по оплате труда и др.)

Восстановление бухгалтерского учета

В отличие от предыдущего вида работ данная услуга проводится за определенный период и носит разовый характер.

Залогом того, что такая работа будет выполнена своевременно и качественно, является предоставление заказчиком всех первичных и прочих необходимых документов, а так же использование программного обеспечения с гибкой системой настройки для выполнения всего комплекса работ по восстановлению учета на персональных компьютерах. Гибкая система настройки позволит устанавливать рациональные виды учетных решений на определенных этапах восстанавливаемого периода. Это относится, в частности, к моменту начисления налога на добавленную стоимость, причитающегося к возмещению, — на момент оплаты материальных ценностей или на момент списания материальных ценностей на затраты; списанию налога на добавленную стоимость в течение 24 месяцев, 6 месяцев или единовременно и т.д.

Восстановление учета – довольно сложная процедура, поэтому она проводится наиболее квалифицированными специалистами аудиторских фирм, что не исключает в свою очередь привлечения для введения в память компьютера типовых хозяйственных операций специалистов – операторов.

Составление бухгалтерской (финансовой) отчетности.

Бухгалтерский учет и аудит в Японии

... развития бухгалтерии и аудита в Японии В старой Японии бухгалтерия велась в одной книге - Дайфукушос. В 1520 г. было издано предписание о порядке ведения учетных книг. Первые ... на вопросах налогового учета и предоставления консультаций. Бухгалтерский учет в соответствии с положениями Коммерческого кодекса 1890 года в обязательном порядке подвергался аудиторской проверке со стороны ...

Данный вид работы может быть следствием уже проведенного аудиторской фирмой комплекса работ по ведению бухгалтерских регистров, либо самостоятельным видом работ аудиторской фирмы – составление отчетности по данным бухгалтерских регистров, представленных заказчиком.

Этот вид услуг предполагает составление так же отчетов во внебюджетные и социальные государственные фонды и статистической отчетности, необходимой для каждого конкретного клиента.

Защита бухгалтерской (финансовой) отчетности и налоговых деклараций в налоговой инспекции.

Сдача отчетности в налоговую инспекцию – процедура, требующая соответствующей квалификации специалиста и затрат времени.

Кроме того, общеизвестно, что бухгалтерская отчетность не принимается в налоговую инспекцию без отметки о сдаче в органы статистики установленных статистических форм, а так же отчетов во внебюджетные государственные органы.

Все эти хлопоты аудиторская фирма берет на себя: защита отчетности в налоговой инспекции предполагает предварительную сдачу и защиту отчетов во всех государственных социальных внебюджетных фондах, сдачу статистической отчетности в органы статистики. Этот вид услуг неразрывно связан с предыдущим и выполняется в тех случаях, если отчетность предварительно составлена для заказчика данной аудиторской фирмой. Успешная сдача и защита отчетности свидетельствуют о хорошей работе аудиторской фирмы по составлению отчетности, повышают ее авторитет, придают процессу сотрудничества фирмы с клиентом законченность, являются залогом дальнейшей успешно работы.

Совершенствование действующей системы учета предполагает ознакомление с действующей у клиента системой организации бухгалтерского учета – обоснованностью выбранной учетной политики, принятых учетных решений по ее реализации – и ее модернизацию ( в случае необходимости).

К подобным услугам прибегают, как правило, рачительные хозяева и квалифицированные бухгалтеры фирм, в условиях малейшего изменения законодательства, испытывающие чувство неуверенности.

Сотрудники аудиторской фирмы в этом случае после тщательного исследования системы учета могут предложить переход на более совершенную форму учета, подобрать систему автоматизации учета, внедрить передовые и малоизвестные пока в отечественной учетной практике методы учета.

Постановка бухгалтерского учета.

Этот вид услуг включает в себя комплекс мероприятий и прежде всего определение долговременной учетной политики, выбор формы бухгалтерского учета, подбор комплекса технических средств, формирование структуры бухгалтерской службы, разработку графика документооборота и должностных инструкций для бухгалтерского персонала и др. В результате проведения этих мероприятий принимается решение об организации рациональной системы бухгалтерского учета у заказчика.

Сама по себе данная услуга носит разовый характер, поэтому разработанная отдельными фирмами типовая технология организации бухгалтерского (финансового, управленческого) учета пользуются наибольшим спросом у вновь создаваемых предприятий.

Проведение экономического и финансового анализа.

В последнее время спрос на данный вид услуг значительно возрос. Это связано с тем, что предприятия, хозяйствующие уже достаточное время в новых экономических условиях ( предприятия, проработавшие 2-3 года с момента своего создания, и старые, бывшие государственные предприятия), желают разобраться в своем финансовом состоянии, наметить пути выхода из кризиса, определить какой вид продукции приносит наибольший доход или убыток.

Консультационные услуги. Это наименее поддающийся точному определению вид услуг. Данные услуги включают подготовку разъяснений (в устной и письменной форме) по вопросам налогообложения, правильности наложения и расчета размеров штрафных санкций за нарушение налогового законодательства, рекомендаций по организации первичного учета, учетных решений, соответствующих заключенным предприятием хозяйственным договорам.

В настоящее время все больший спрос наблюдается не на аудит как последующий вид контроля, а на предварительный, или оперативный вид контроля (например, консультирование по вопросам бухгалтерского учета и налогообложения. Возрастание спроса на подобные услуги наблюдается перед сдачей отчетности и сразу после сдачи годовой отчетности, так как по результатам проверок годовых балансов аудиторами были выявлены существенные ошибки в учете, которые можно было бы исправить, если бы аудитор был приглашен даже не для проверки, а для совместной работы заблаговременно, до сдачи отчетности. Тогда ошибки можно было бы исправить – правильно отразить в учете существо сделок, не допустить отступлений от выбранной учетной политики, правильно начислить налоги и т.д.

Поэтому в большинстве случаев предприятия, которые пришли на отечественный рынок надолго, а нес видимым желанием

«урвать и скрыться», и желающие качественно, правильно вести свой бизнес, заинтересованы в том, чтобы вновь заключаемые ими договоры, контракты, планируемые сделки были подвергнуты предварительной экспертизе.

Проведение семинаров, повышение квалификации бухгалтерского персонала предприятий предусматривает проведение курсов лекций, практических занятий специалистами аудиторских фирм. Для этих целей аудиторскими фирмами, как правило, так же привлекаются ведущие специалисты налоговой службы, Министерства финансов Российской Федерации, преподаватели и сотрудники ведущих учебных заведений.

В отличие от услуг, связанных с обучением бухгалтерского персонала, такой род услуг предполагает наличие у участников семинаров определенной квалификации.

Сотрудники аудиторской фирмы обращают внимание участников семинаров и курсов на произошедшие за определенный период изменения в гражданском, налоговом и другом законодательстве, дают комментарии по нормативным актам, касающимся ведения бухгалтерского учета, производят разбор типичных ошибок приведении учета и составлении отчетности, отвечают на вопросы участников семинара.

Обучение бухгалтерского персонала. В отличие от предыдущего данный вид услуг не предполагает наличия у обучающихся специальных знаний в области бухгалтерского учета или налогообложения. Он является скорее продолжением такого вида услуг, как постановка бухгалтерского учета.

За определенный срок сотрудники аудиторской фирмы подбирают и подготавливают для бухгалтерии определенного предприятия штата сотрудников, начиная от бухгалтеров по отдельным участкам учета и кончая главным бухгалтером и финансовым директором. Естественно, что подбор осуществляется в основном по деловым качествам. Для проверки будущего коллектива бухгалтерии на психологическую совместимость аудиторская фирма заключает договор со специализированной фирмой.

Направление этого вида услуг:

- подготовка и обучение бухгалтеров ( начальный курс);

- обучение ведению бухгалтерского дела на ПЭВМ;

- подготовка специалистов к сдаче экзаменов для получения квалификационного аттестата аудитора.

Так же как и предшествующий вид услуг, наиболее качественно проводят обучение аудиторские фирмы, созданные при высших учебных заведениях, научно – исследовательских институтов.

Издание методических пособий по бухгалтерскому учету, налогообложению, анализу, аудиту.

Этот вид услуг выполняется обычно более крупными аудиторскими фирмами, имеющими коллективы авторов для разработки методической , учебной и популярной литературы по заданной тематике и полиграфическую базу.

Обычно в регионе достаточно 1-1 фирм для удовлетворения потребностей в специальной литературе. Кроме того, аудиторские фирмы могут оказывать клиентам услуги по подбору оптимального набора пособий, начиная от рекомендаций по подписке на периодическую литературу – еженедельники «Экономика и жизнь» — « Финансовая газета» — и заканчивая подбором справочных правовых систем для компьютера – «Гарант», «Консультант плюс» и другие.

Автоматизация бухгалтерского учета. Это одно из перспективных направлений деятельности аудиторских фирм. Автоматизация учета – это прежде всего:

- выбор пакета прикладных программ для автоматизации учета из имеющихся на рынке программных средств и их адаптация с учетом специфики деятельности клиента;

- разработка или участие (консультирование, постановка задачи, тестирование) в разработке прикладных программ по автоматизации учета;

- внедрение пакетов прикладных программ заказчику.

Как правило, услуги по подбору, внедрению, наладке системы автоматизации учета тесно связаны с такими услугами, как обучение персонала работе на компьютере, постановка бухгалтерского учета, в частности, подбор комплекса технических средств.

3.Профессиональные требования к оказанию сопутствующих аудиту услуг

Сопутствующие аудиту услуги должны быть оказаны аудиторской организацией экономическому субъекту с добросовестностью и тщательностью. При оказании сопутствующих аудиту услуг, где это возможно, аудиторская организация должна соблюдать порядок нахождения уровня существенности на основе системы базовых показателей.

Специалисты аудиторских организаций, принимающие участие в выполнении работ или оказании услуг, сопутствующих аудиту, должны отвечать таким необходимым профессиональным требованиям и этическим нормам аудиторской деятельности, как честность, объективность, профессиональная компетентность, прилежание, следование правила профессионального поведения, соблюдение стандартов аудиторской деятельности, скромность.

Требование независимости специалиста аудиторской организации от экономического субъекта является обязательным согласно стандарту только при оказании сопутствующих аудиту услуг, не совместимых с проведением обязательной аудиторской проверки. При этом ответственность за соблюдение принципа независимости возлагается на аудиторскую организацию. Методы проверки независимости специалистов аудиторской организации разрабатываются аудиторской организацией самостоятельно.

При оказании аудиторами сопутствующих услуг экономический субъект несет ответственность за соблюдение действующего законодательства, за полноту и юридическое оформление предоставляемых документов, точность и достоверность предоставляемой информации, за своевременность предоставления документов, информации, сведений, а так же за любые ограничения возможности выполнения аудиторской организацией своих обязанностей.

Аудиторская организация отвечает за качество и сроки оказания сопутствующих аудиту услуг согласно действующему законодательству, а так же в соответствии с условиями договора, заключаемого между нею и экономическим субъектом. Аудиторская организация освобождается от ответственности за качество оказываемых сопутствующих аудиту услуг и сроки их выполнения в случае предоставления ложной или неполной информации, а так же в случае задержки в ее предоставлении со стороны экономического субъекта.

Выполнение работ и оказание услуг, сопутствующих аудиту, требует от аудиторских организаций следующих положений:

- действовать в соответствии с заданием, выполнения которого ждет от них заказчик, сформулированного в письменном виде (в форме договора, контракта, технического задания, письма — обязательства, письменного запроса и т.п.);

- планировать порядок выполнения работ или оказания услуг;

- документировать ход выполнения работ или оказания услуг;

- при выполнении части задания сторонними организациями или сотрудниками, не входящими в штат аудиторской организации, следует четко разграничивать ответственность и функции исполнителей;

- рекомендуется подготовить типовые формы отчетности по наиболее часто выполняемым видам работ или услуг;

- эти формы рекомендуется применять на постоянной основе;

- в крупных аудиторских организациях рекомендуется иметь систему контроля качества выполненных работ или оказанных услуг, сопутствующих аудиту;

- по итогам выполнения работ (услуг) должен быть подготовлен документ, отражающий результаты выполнения задания и выводы аудиторской организации.

Оказание сопутствующих аудиту услуг оформляется договором. К договору может прилагаться задание на выполнение работ, содержащее перечень:

1. источников данных (первичных документов), представляемых аудиторской организации для обработки;

2. документов, которые должны быть созданы аудиторской организацией в результате обработки источников данных, с указанием носителя данных;

3. вопросов, ответы на которые экономический субъект желает получить от аудиторской организации.

Результатом оказания сопутствующих аудиту услуг являются документально оформленные расчеты, консультации, документы (первичные документы, регистры учета, отчетность, справки и др.).

Аудиторская организация может оформить дополнительно письменную информацию руководству или собственнику экономического субъекта по результатам оказания сопутствующих аудиту услуг. При этом следует использовать стандарт (правило) «Письменная информация аудитора руководству экономического субъекта по результатам проведения аудита».

Специалисты, оказывающие сопутствующие аудиту услуги, должны обладать необходимым опытом работы и квалификацией. В процессе оказания сопутствующих аудиту услуг аудиторская организация вправе привлекать к оказанию таких услуг экспертов в соответствии со стандартом «Использование работы эксперта». Решение об использовании работы эксперта при оказании сопутствующих аудиту услуг принимает аудиторская организация исходя из:

- характера и сложности обстоятельств, подлежащих исследованию;

- уровня существенности обстоятельств, подлежащих исследованию;

- целесообразности, возможности проведения и надежности иных аудиторских процедур применительно к этим обстоятельствам;

- вероятности значительного увеличения риска ошибочного выполнения сопутствующих аудиту услуг.

Использование работы эксперта не снимает ответственности с аудиторской организации за качество оказываемых услуг, сопутствующих аудиту.

Требования правила (стандарта) аудиторской деятельности, посвященного сопутствующим аудиту услугам, обязательны для всех аудиторских организаций при выполнении работ и оказании аудиторских услуг, перечень которых представлен в стандарте. Требования стандарта носят рекомендательный характер при оказании сопутствующих аудиту услуг, не указанных в стандарте. В случае оказания аудиторской организацией сопутствующих аудиту услуг, не предусмотренных стандартом, аудиторская организация должна отметить это в своей рабочей документации и в письменном отчете руководству экономического субъекта, заказавшего сопутствующие аудиту услуги.

Для выполнения сопутствующих аудиту работ и оказания услуг аудиторская организация должна иметь:

- а) лицензии на те виды деятельности (по выполнению работ и услуг), которые по законодательству подлежат лицензированию;

- б) материально — технические и методические возможности для качественного выполнения работ и оказания услуг.

Заключение

Изучив предложенную мне тему, можно сделать следующие выводы:

Аудиторская деятельность осуществляется в соответствии с Федеральным законом «Об аудиторской деятельности» №119-ФЗ от 7 августа 2001 г. и принятыми в соответствии с ним иными федеральными законами, регулирующими отношения, возникающие при осуществлении аудиторской деятельности.

В России существует четырех уровневая система нормативного регулирования аудиторской деятельности. Каждый уровень обладает определенным видом документов, областью регулирования и степенью их разработки. Лицензирование аудиторской деятельности с 1 января 2006 года будет отменено. Взамен этого будет введено обязательное членство индивидуальных аудиторов и аудиторских организаций в саморегулируемых аудиторских объединениях, которым передаются полномочия по внешнему контролю над их деятельностью.

Под оказанием сопутствующих аудиту услуг понимается предпринимательская деятельность, осуществляемая аудиторскими организациями помимо проведения аудиторских проверок.

Сопутствующие аудиту услуги, можно классифицировать по принципу совместимости с различными видами аудита следующим образом:

1) услуги, совместимые с проведением у экономического субъекта обязательной аудиторской проверки;

2) услуги, несовместимые с проведением у экономического субъекта обязательной аудиторской проверки.

Примерный перечень сопутствующих аудиту услуг дан в классификаторе, приведенном в приложении 1. Оказание сопутствующих аудиту услуг оформляется договором.

Аудиторская организация отвечает за качество и сроки оказания сопутствующих аудиту услуг согласно действующему законодательству.

Список используемой литературы

1. Федеральный закон «Об аудиторской деятельности» №119-ФЗ от 7 августа 2001 г.

2. Федеральный закон «О лицензировании отдельных видов деятельности» № 128-ФЗ от 8 августа 2001 г.

3. Стандарт «Характеристика сопутствующих аудиту услуг и требования, предъявляемые к ним», соответствует Временным правилам аудиторской деятельности в Российской Федерации, утвержденным Указом Президента Российской Федерации № 2263 от 22.12.93г.

4. Аудит: Учебник для вузов / В.И. Подольский, Г.Б. Поляк, А.А. Савин. -М.: ЮНИТИ- ДАНА, 2003. — 655 с.

5. Данилевский Ю.А., Шапигузов С.М.

Аудит: учебное пособие. – 2-е изд., перераб. И доп.- М.: ИД ФБК – ПРЕСС, 2003. – 544 с.

6. Ковалева О.В., Константинов Ю.П. Аудит. — М,: “ПРИОРИЗДАТ”, 2003. — 320 с.

7. Нормативная база бухгалтерского учета: Сборник официальных материалов / Предисловие и составление А.С. Бакаева. — М.: Бухгалтерский учет, 2001. — 400с.

Приложение 1

ПРИМЕРНЫЙ ПЕРЕЧЕНЬ СОПУТСТВУЮЩИХ АУДИТУ УСЛУГ

7412000 Услуги в области составления счетов, бухгалтерского учета, ревизий и налогообложения

7412010 Услуги в области составления счетов

7412011 Услуги по составлению баланса

7412012 Услуги по проверке счетов

7412019 Услуги по составлению счетов прочие

7412020 Услуги по проведению финансовых ревизий

7412030 Услуги в области бухгалтерского учета, кроме налоговых деклараций

7412040 Услуги в области налогообложения, включая услуги аудиторских служб

7412041 Консультативные услуги в области налогообложения

7412042 Услуги по планированию корпоративного налога

7412043 Услуги по подготовке и обзору корпоративного налога

7412044 Услуги по планированию индивидуального налога

7412045 Услуги по подготовке индивидуального налога

7412046 Услуги по заполнению налоговых деклараций

7412090 Услуги, связанные с налогообложением, прочие

7414000 Консультативные услуги по вопросам управления коммерческой деятельностью

7414010 Консультативные услуги по общим вопросам управления

7414020 Консультативные услуги по вопросам финансового управления, кроме корпоративного налога

7414030 консультативные услуги по вопросам управления маркетингом

7414040 Консультативные услуги по вопросам управления трудовыми ресурсами

7414050 Консультативные услуги по вопросам управления производством

7414060 Консультативные услуги по связи с общественными организациям

7414070 Услуги по арбитражу и примирению

7414080 Услуги по руководству проектами, кроме услуг по руководству строительными проектами

7414090 Услуги в области управления коммерческой

деятельностью прочие, не включенные в другие группировки

8000000 УСЛУГИ В ОБЛАСТИ ОБРАЗОВАНИЯ

8040000 Услуги в области непрерывного образования для взрослых

8040020 Услуги курсов по повышению квалификации

8040030 Услуги курсов по профессиональной переориентации

8040055 Услуги курсов по программированию и обучению работе на электронно — вычислительных машинах

8040059 Услуги по повышению профессионального мастерства прочие

8090000 Услуги в области образования прочие

8090010 Обучение в частных специализированных платных учебных заведениях и семинарах

8090020 Обучение на курсах, в платных кружках

7200000 УСЛУГИ, СВЯЗАННЫЕ С ДЕЯТЕЛЬНОСТЬЮ ПО ИСПОЛЬЗОВАНИЮ КОМПЬЮТЕРОВ

7210010 Консультативные услуги по устройствам подготовки данных, ввода данных и управления работой компьютера

7210060 Консультационные услуги по включению компьютеров в информационные сети и работе в информационных сетях

7210070 Консультационные услуги по техническим комплексам на базе компьютеров, таким как настольные редакционно — издательские системы

7210090 Консультативные услуги по использованию компьютеров и связанным с ними техническим средствам прочие

7220000 Консультационные услуги по программному обеспечению

7220025 Консультационные услуги по программным средствам организации вычислительного процесса

7220026 Консультационные услуги по сервисным программам

7220030 Консультационные услуги по прикладному программному обеспечению

7220035 Консультационные услуги по прикладным программам для обучения

7230000 Консультационные услуги по информационному обеспечению и обработке данных; услуги по подготовке и вводу данных

7230010 Консультационные услуги по организации информационного обеспечения (системам сбора информации, входные и выходные формы, нормативно — техническое и правовое обеспечение)

7230030 Консультационные услуги по структуре построения баз данных и языкам запросов

7230040 Услуги по подготовке данных

7230050 Услуги по вводу данных

7230060 Услуги по организации загрузки данных и использованию машинного времени

<

— > Перечень дается в соответствии с Общероссийским классификатором видов экономической деятельности, продукции и услуг ОК 004-93, принятым и введенным в действие Постановлением Госстандарта России N 17 от 6 августа 1993 г.