Современный бизнес невозможен без риска. Риск — это оборотная сторона свободы предпринимательства. С развитием рыночных отношений в нашей стране усиливается конкуренция, расширяются возможности деятельности. Чтобы преуспеть в своем деле, нужны оригинальные решения и действия. Нужен постоянный творческий поиск, нужна мобильность и готовность к внедрению всех возможных технических и технологических новшеств, а это неизбежно связано с риском.

Проблема управления кредитным риском становится сегодня актуальной для всех рыночных субъектов. Банковские риски отличаются друг от друга местом и временем возникновения, совокупностью внешних и внутренних факторов, влияющих на их уровень, и, следовательно, способом их анализа и методами измерения и снижения.

Тема данной дипломной работы: “Кредитные риски и способы его минимизации” — чрезвычайно актуальна. Всякая деятельность, какой бы она ни была, и сама жизнь содержат в себе известную долю риска и случайности самого различного характера. Любая экономическая деятельность подвержена неопределённости, связанной с изменениями обстановки на рынках, т.е. в значительной мере с поведением других хозяйствующих субъектов, их ожиданиями и их решениями.

Цель данной работы — рассмотреть особенности учета и анализа кредитных рисков в банке в условиях рыночных отношений, при нестабильных рыночных условиях (спад производства, создание новых предприятий, банкротства существующих предприятий, недостаток оборотных средств и т.д.).

В этой связи задачами работы являются:

1.Осуществить анализ состояния и основных тенденций развития банковской системы России в период реформ, в том числе в сфере кредитования.

2.Раскрыть понятие кредитного риска; изучить основные методологические подходы к учету и анализу кредитного риска коммерческого банка в современных условиях.

Риск представляет элемент неопределённости, который может отразиться на деятельности того или иного хозяйствующего субъекта или на проведении какой-либо экономической операции. Вот и банк не может работать без риска, как и не может быть полностью преодолен ни один из видов риска. А поскольку целью деятельности банка является получение максимальной прибыли, он должен уделять огромное внимание осуществлению своих операций при минимально возможных рисках. Во избежание банкротства её ликвидация, для достижения и сохранения устойчивого положения на рынке банковских услуг банкам необходимо искать и применять эффективные методы и инструменты управления этими рисками. Конкретные риски, с которыми чаще всего сталкиваются банки будут определять результаты их деятельности. Следовательно, пока существуют банки и банковские операции, всегда будут актуальными и значимыми управление рисками банков и проблемы, связанные с ним.

Рейтинговая оценка деятельности коммерческих банков

... рейтинговой оценки деятельности коммерческих банков(CAMEL); - рассмотреть современные аспекты развития рейтинговой оценки коммерческих банков в мире и в Российской Федерации - проанализировать рейтинговая оценка коммерческих банков Республики Татарстан. Предметом работы являются экономические отношения, возникающие при рейтинговой оценке деятельности коммерческого банка. ...

По этой же причине для экономистов, банковских работников риски банков всё чаще становятся предметом обсуждения и анализа. Почему всё чаще? Это связано последствием перехода на рыночные принципы хозяйствования. Именно перестройка и вызванные ею в России негативные явления (инфляция, безработица, падение производства, падение курса рубля и др.) увеличили вероятность не благоприятных последствий деятельности банка и расширили круг банковских рисков. Свою роль сыграло и несовершенство денежно-кредитной политики Банка России.

В связи с этим, в литературе и аналитических материалах, касающейся банковских операций и возрастает внимание к банковским рискам, их классификации, методам управления и анализу. Всё больше появляется статей в специализированной периодической печати, посвященных отдельным проблемам управления рисками, минимизации возможных потерь в ходе деятельности банка.

Кредитные операции — самая доходная статья банковского бизнеса. За счет этого источника формируется основная часть чистой прибыли, отчисляемой в резервные фонды и идущей на выплату дивидендов акционерам банка.

Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление хозяйств, предприятий, внедрение других видов предпринимательской деятельности на внутригосударственном и внешнем экономическом пространстве.

В тоже время данные операции связаны с кредитными рисками, которым подвергаются банки. Поэтому особого внимания заслуживает процесс управления кредитным риском, потому что от его качества зависит успех работы банка. Исследования банкротств банков всего мира свидетельствуют о том, что основной причиной явилось низкое качество активов Кредитный риск — непогашение заемщиком основного долга и процентов по кредиту, риск процентных ставок и т. д. Избежать кредитный риск позволяет тщательный отбор заемщиков, анализ условий выдачи кредита, постоянный контроль за финансовым состоянием заемщика, его способностью (и готовностью) погасить кредит. Выполнение всех этих условий гарантирует успешное проведение важнейшей банковской операции — предоставление кредитов.

В данном отчете на основе российского опыта рассмотрены методы анализа и управления кредитными рисками, позволяющие их максимально уменьшить.

1. Банковские риски: роль и значение классификации в процессе управления.

Современная банковская система характеризуется слабой защищенностью от многочисленных, в том числе системных рисков и в силу этого низким функциональным потенциалом.

Таким образом, банковская деятельность в условия рыночной экономики подвержена значительному числу рисков, которые могут не только ухудшить показатели деятельности банка, но и привести его к банкротству.

Под риском в банковской практике понимают опасность (возможность) потери банком части своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых операций. Если основываться на определении, приведенном в Положении «Об организации внутреннего контроля в банках», Приложение № 2 «Рекомендации по организации внутреннего контроля за рисками банковской деятельности», то под рисками банковской деятельности понимается возможность утери ликвидности и (или) финансовых потерь (убытков), связанная с внутренними и внешними факторами, влияющими на деятельность банка.

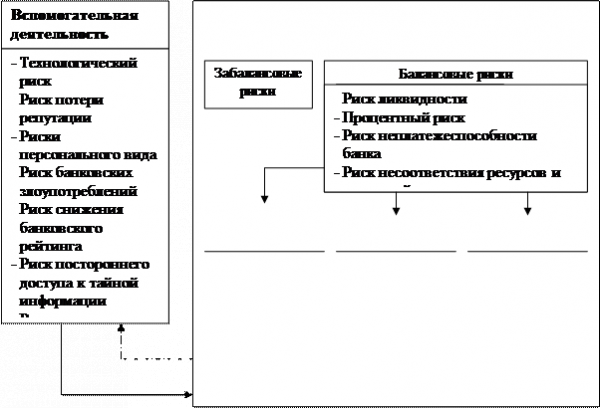

В целях дальнейшего исследования банковских рисков предлагаем следующую классификацию банковских рисков в виде схемы (рис. 1).

Согласно этой классификации банковские риски возникновения подразделяются на внутренние и внешние. Деление рисков на данные две основополагающие группы является одной из важных предпосылок теории управления рисками.

Внутренние банковские риски зависят от деятельности конкретного банка. Их отрицательные последствия в значительной мере можно предотвратить за счет эффективного управления банковскими рисками.

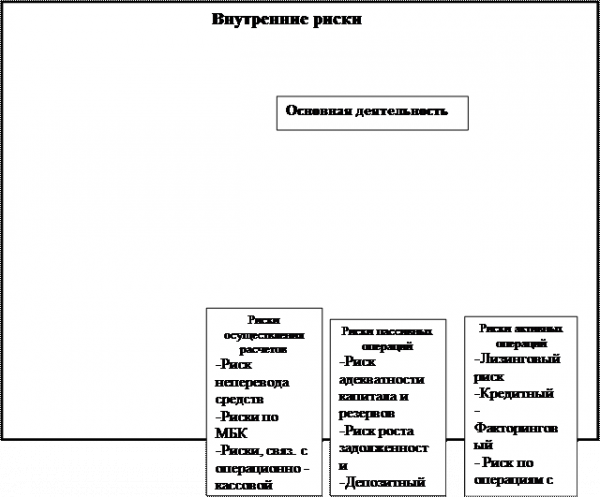

Таким образом, внутренние банковские риски можно подразделить на риски в основной и вспомогательной деятельности банка.

Риски во вспомогательной деятельности банка представляют собой систему организационно-технических, маркетинговых и учетно-операционных рисков, которые влияют на осуществление основных банковских операций.

по характеру учета

|

||||

|

||||

| |

||||

| |

||||

Рис. 1 Классификация банковских рисков

|

||

|

||

|

||

Балансовые риски представляют собой важную часть всех банковских рисков, так как в своей совокупности они влияют на финансовую устойчивость, ликвидность банка. Балансовые риски можно систематизировать по двум основным элементам: видам операций и приемам управления. К группе балансовых рисков, которые подразделяются по принципу приемов управления и контролю над основной деятельностью банка относятся и риски, связанные со спецификой клиентов. Данные риски влияют на политику банка в формировании кредитного портфеля, осуществления расчетных операций и многих других факторов, которые в результате деятельности банка влияют на структуру баланса.

Кроме того, балансовые риски по видам операций подразделяются на риски активных и пассивных операций, осуществления расчетов.

Риски активных операций связаны с размещением банковских ресурсов. Они подразделяются на риски конкретных видов операций: кредитных, лизинговых, факторинговых и т.д.

Риски пассивных операций связаны с формированием ресурсов банка: за счет собственных, привлеченных и эмитированных средств.

Риски осуществления расчетов можно подразделить на риски, связанные с обслуживанием клиентов банка и риски по межбанковским расчетам (риск выбора партнера, риск повышенной затратности и другие).

Характер осуществления основной банковской деятельности, комплекс операций влияют на организационно-техническую структуру банка, требуемый уровень квалификации персонала и на другие факторы вспомогательной деятельности. Поэтому риски, связанные с основной деятельностью банка косвенно влияют на риски во вспомогательной деятельности.

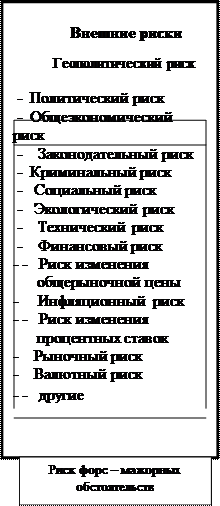

Для оценки финансовой стабильности и надежности банка приходится использовать показатели не только внутренних рисков, управляемости банка, внутреннего операционного риска, но также внешние риски, которые возникают при осуществлении операций с конкретным заемщиком.

Эти риски неподвластны отдельным банкам, даже обладающим очень высокой ликвидностью и отлаженной структурой активов и пассивов. По сути это есть кризис каких-либо значимых систем для страны (международный кризис, государственных финансов, основных отраслей промышленности), которые влекут кризис банковской системы, массовые изъятия средств вкладчиками, вывоз капитала. Управлять такого рода внешним риском необходимо совместно Правительству, Центральному банку, АРКО и коммерческим банкам. Здесь четко вырисовывается ситуация, согласно которой на макроэкономическом уровне внешние риски зависят от деятельности коммерческих банков.

На микроуровне внешние риски не зависят от деятельности конкретного банка, но влияют на показатели внутренних рисков.

Внешние риски следует подразделить на три основные группы: страновые риски, риски форс-мажорных обстоятельств и конкурентные риски.

Геополитический риск — вероятность изменения текущих или будущих политических, экономических, демографических и других условий в различных странах, влияющих не только на способность государства, частных заемщиков отвечать по своим обязательствам, но и на финансовую устойчивость и надежность банка, его способность функционировать в условиях той страны, где открыт банк. Геополитический риск состоит из нескольких составляющих его рисков:

— политический риск, связанный с политической ситуацией в стране и деятельностью государства;

— общеэкономический риск, связанный с тенденциями экономического развития в стране;

— отраслевой риск (вероятность снижения действительных доходов в результате неудачного выбора клиентов или ценных бумаг по отраслевому признаку);

— законодательный риск (предполагаемая вероятность снижения доходов вследствие наличия противоречий в законодательной базе или возможных изменений в законодательстве;

— криминальный риск (уровень преступности в стране с учетом тяжести преступлений и масштабов экономической преступности);

— социальный риск (уровень социальной напряженности);

— экологический риск, связанный с загрязнением окружающей среды, включая радиационное;

— технический риск (уровень развития НИОКР, вероятности возникновения потерь банков при использовании достижений научно-технического прогресса);

— финансовый риск, который можно охарактеризовать таким образом: чем больше заемных средств имеют банки, акционерные общества, предприятия, в том числе и совместные банки, тем выше риск для их акционеров, учредителей;

— риск изменения общерыночных цен;

— инфляционный риск, характеризующийся возможностью обесценения реальной стоимости капитала, а также ожидаемых доходов от осуществления банковских операций в условиях инфляции;

— процентный риск, связанный с опасностью потери дохода банка в результате изменения уровня рыночной процентной ставки;

— рыночный риск, связанный с возможным обесцениванием ценных бумаг;

— валютный риск, который представляет собой возможность денежных потерь в результате колебаний валютных курсов;

— другие.

Риск форс-мажорных обстоятельств зависит как от наличия или отсутствия стихийных явлений природы и связанных с ними последствий, так и от разного рода ограничений со стороны государства. Ограничить влияние этих рисков на деятельность банковского учреждения можно только путем своевременного информирования друг друга об изменении обстоятельств.

Конкурентные риски связаны с уровнем конкуренции между банками и банковскими структурами, то есть связаны с возможностью слияния банков и небанковских учреждений, появлением новых видов банковских операций и сделок, снижением стоимости услуг других банков, повышением требований к качеству банковских услуг, легкостью возникновения новых банковских учреждений, сложностью процедуры банкротства банков.

Рассмотренная классификация имеет целью не перечисление всех видов банковских рисков, а создание определенной системы, позволяющей банкам не упустить отдельные их разновидности при определении совокупного размера рисков в своей деятельности.

Вопрос формирования полной и обоснованной классификации банковских рисков остается еще открытым, требующим дальнейшей разработки. Поэтому одной из первых проблем, с которой приходится сталкиваться любому банку, приступившему к построению системы управления рисками, является оптимизация классификации банковских рисков.

2. Управление основными банковскими рисками .

2.1.Кредитный риск .

2.1.1.Понятее кредитного риска.

Кредитная деятельность банка является одним из основополагающих критериев, который отличает его от небанковских учреждений. В мировой практике именно с кредитованием связана значительная часть прибыли банка. Одновременно невозврат кредитов, особенно крупных, может привести банк к банкротству, а в силу его положения в экономике, к целому ряду банкротств, связанных с ним предприятий, банков и частных лиц. Поэтому управление кредитным риском является необходимой частью стратегии и тактики выживания и развития любого коммерческого банка.

В экономической литературе, как зарубежной, так и отечественной, кредитному риску уделяется наиболее пристальное внимание. Это связано с тем, что банковскому кредитованию отводится ведущая роль при формировании портфеля активов, а также благодаря тому, что кредитный риск присутствует во всех балансовых активах, которыми владеет банк, и в забалансовых операциях, в которых банк участвует. Традиционно он рассматривается как один из основных банковских рисков, или как важнейший риск банковского портфеля.

Однако, учитывая вышесказанное, можно дать более полное определение: кредитный риск – вероятность потерь, возникающих при неблагоприятном изменении структуры денежных потоков банка в результате неисполнения (или неточного исполнения) клиентами, контрагентами или эмитентами своих обязательств перед банком либо обязательств по сделкам, гарантированным банком. В данную категорию попадают риски, связанные как с осуществлением прямого кредитования заемщиков и оказанием им услуг кредитного характера, так и риски, связанные с нарушениями условий расчетов по сделкам, заключаемым банком на открытом рынке.

Таким образом, кредитный риск зависит от внешних (связанных с состоянием экономической среды, с конъюнктурой) и внутренних (вызванных ошибочными действиями самого банка) факторов. Возможности управления внешними факторами ограничены, хотя своевременными действиями банк может в известной мере смягчить их влияние и предотвратить крупные потери. Тем не менее основные рычаги управления кредитным риском лежат в сфере внутренней политики банка.

В процессе управления кредитным риском коммерческого банка можно выделить несколько общих характерных этапов:

— разработка целей и задач кредитной политики банка;

— создание административной структуры управления кредитным риском и системы принятия административных решений;

— изучение финансового состояния заемщика;

— изучение кредитной истории заемщика, его деловых связей;

— разработка и подписание кредитного соглашения;

— анализ рисков невозврата кредитов;

— кредитный мониторинг заемщика и всего портфеля ссуд.

-мероприятия по возврату просроченных и сомнительных ссуд и по реализации залогов.

кредитоспособность заемщика,

При этом банк должен стремиться к погашению задолженности заемщика по кредиту и процентам наиболее рациональным и естественным путем — в результате списания средств с расчетного (текущего) счета заемщика, что дает возможность ускорить оборот банковских активов и не вступать в длительные, дорогостоящие процедуры судебных разбирательств и реализации имущества. Поэтому первоочередной задачей банка становится правильная оценка и прогнозирование кредитоспособности потенциального заемщика.

2.1.2. Понятие и критерии оценки кредитоспособности заемщика.

оценки кредитоспособности заемщика

- Кредитоспособность хозоргана предполагает наличие предпосылок для получения ссуды и способность своевременно возвратить предоставленный ему кредит в соответствии с условиями кредитного договора.

До принятия решения о предоставлении ссуды банк должен провести всесторонний анализ производственно-финансовой деятельности хозоргана, подготовить заключение по кредитной заявке и условиям кредитования… определить степень риска, который он готов взять на себя, и размер кредита, который может быть предоставлен в определенных обстоятельствах.

- При анализе кредитоспособности клиента банк руководствуется следующими основными факторами: дееспособностью заемщика, репутацией заемщика, наличием капитала, наличием обеспечения, состоянием экономической конъюнктуры.

— Кредитоспособность заемщика означает способность юридического или физического лица полностью и в срок рассчитаться по своим долговым обязательствам… Способность к возврату долга связывается с моральными качествами клиента, его искусством и родом занятий, степенью вложения капитала в недвижимое имущество, возможностью заработать средства для погашения ссуды и других обязательств в ходе процесса производства и обращения.

оценке кредитоспособности

системы финансовых коэффициентов

Рассматриваемые финансовые коэффициенты могут рассчитываться на основе фактических отчетных данных или прогнозных величин на планируемый период. В зарубежной практике фактические показатели берутся как минимум за три года. В этом случае основой расчета коэффициентов кредитоспособности являются средние за год (квартал, полугодие, месяц) остатки запасов, дебиторской и кредиторской задолженности, средств в кассе и на счетах в банке, размер уставного фонда, собственного капитала и так далее.

В условиях нестабильной экономики, высоких темпов инфляции фактические показатели за прошлые периоды не могут являться единственной базой оценки способности клиента погасить свои обязательства, включая ссуды банка, в будущем. Эти рассчитываемые коэффициенты отражают положение дел в прошлом, да и то лишь в отношении некоторых сторон деятельности предприятий — в основном в части движения оборотных средств. Кроме того, они не учитывают многих факторов: репутацию заемщика, перспективы и особенности экономической конъюнктуры, в том числе выпускаемой продукции, а также других факторов. В этом случае должны использоваться либо прогнозные данные для расчета коэффициентов, либо рассматриваемый способ оценки кредитоспособности предприятия дополнится другими.

Недостатки данного метода преодолеваются при использовании метода анализа денежных потоков клиента, поскольку определяется чистое сальдо различных его поступлений и расходов (притока и оттока средств) за определенный период, равный минимум трем годам. При этом принято устойчивое превышение притока над оттоком средств клиента считать свидетельством его финансовой устойчивости, следовательно, и кредитоспособности.

Анализ денежного потока

Для решения вопроса о целесообразности и размере выдачи ссуды на относительно длительный срок анализ денежного потока делается не только на основе фактических данных за истекшие периоды, но и на основе прогнозных данных на планируемый период. Фактические данные используются для оценки прогнозных данных.

Фактически же данный способ рассчитан лишь на кредитовании обеспечения текущего функционирования предприятия, поскольку при инвестиционном кредитовании период времени между оттоком инвестируемых средств и их материализацией в виде увеличения притока средств может быть весьма продолжительным. Систему рисков, существующую при инвестиционном кредитовании предприятий, этот метод также не учитывает.

основе анализа делового риска

- надежность поставщиков;

- диверсифицированность поставщиков;

- сезонность поставок;

- длительность хранения сырья и материалов;

- наличие складских помещений и необходимость в них;

- порядок приобретения сырья и материалов;

- экологические факторы;

- мода на сырье и материалы;

- уровень цен (доступность для заемщика) на приобретаемые ценности и их транспортировку;

- соответствие транспортировки характеру груза;

- ввод ограничений на вывоз и ввоз импортного сырья и материалов.

Деловой риск связан также с недостатками законодательной основы для совершения и завершения кредитуемой сделки, а также со спецификой отрасли заемщика.

В условиях экономической нестабильности анализ делового риска в момент выдачи ссуды существенно дополняет оценку кредитоспособности клиента на основе финансовых коэффициентов, которые рассчитываются на основе средних фактических данных истекших отчетных периодов.

2.1.3. Анализ кредитоспособности заемщика по методике Сбербанка РФ .

Для определения кредитоспособности заемщика проводится количественный (оценка финансового состояния) и качественный анализ рисков.

Целью проведения анализа рисков является определение возможности, размера и условий предоставления кредита.

Оценка финансового состояния заемщика производится с учетом тенденций в изменении финансового состояния и фактов, влияющих на эти изменения.

С этой целью необходимо проанализировать динамику оценочных показателей, структуру статей баланса, качества активов, основные направления хозяйственно-финансовой политики предприятия.

Для оценки финансового состояния заемщика используются три группы оценочных показателей:

- коэффициенты ликвидности;

- коэффициент соотношения собственных и заемных средств;

- показатели оборачиваемости и рентабельности.

Коэффициенты ликвидности характеризуют обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Коэффициент абсолютной ликвидности К1 характеризует способность к моментальному погашению долговых обязательств. Он определяется как отношение денежных средств и высоколиквидных краткосрочных ценных бумаг к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банка, краткосрочных займов и различных кредиторских задолженностей (итог раздела VI баланса за вычетом строк 640-«Доходы будущих периодов», 650-«Фонды потребления», 660-«Резервы предстоящих расходов и платежей»):

стр.260 + стр.253 (частично)

К1 = —————————————————————.

Разд.6 (стр.690) — (стр.640 + стр.650 + стр.660)

Под высоколиквидными краткосрочными бумагами в данном случае понимаются только государственные ценные бумаги и ценные бумаги Сбербанка России. При отсутствии соответствующей информации строка 253 при расчете К1 не учитывается.

Промежуточный коэффициент покрытия К2 характеризует способность предприятия оперативно высвободить из хозяйственного оборота денежные средства и погасить долговые обязательства. К2 определяется как отношение суммы денежных средств и краткосрочных финансовых вложений и расчетов к краткосрочным обязательствам.

стр.260 + стр.250 + стр.240

К2 = ————————————————————- .

Разд.6 (стр.690) — (стр.640 + стр.650 + стр.660)

Для расчета этого коэффициента предварительно производится оценка групп статей «краткосрочные финансовые вложения» и «дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)». Указанные статьи уменьшаются на сумму финансовых вложений в неликвидные корпоративные бумаги и неплатежеспособные предприятия и сумму безнадежной дебиторской задолженности соответственно.

Коэффициент текущей ликвидности (общий коэффициент покрытия) К3 является обобщающим показателем платежеспособности предприятия, в расчет которого в числителе включаются все оборотные активы, в том числе и материальные (итог раздела II баланса):

Разд.2 (стр.290)

К3 = ————————————————————- .

Разд.6 (стр.690) — (стр.640 + стр.650 + стр.660)

Для расчета К3предварительно корректируется уже названные группы статей баланса, а также «дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев)», «запасы» и «прочие оборотные активы» на сумму соответственно безнадежной дебиторской задолженности, неликвидных и труднореализуемых запасов и затрат и дебетового сальдо по счету 83 «Доходы будущих периодов» (курсовые разницы).

Коэффициент соотношения собственных и заемных средств К4 является одной из характеристик финансовой устойчивости предприятия и определяется как отношение собственных средств (итог раздела IV баланса за вычетом убытков) ко всей сумме обязательств по привлеченным заемным средствам (итог разделов V и VI баланса за вычетом строк 640″Доходы будущих периодов», 650″Фонды потребления», 660″Резервы предстоящих расходов и платежей»).

Оборачиваемость разных элементов оборотных активов и кредиторской задолженности рассчитывается в днях исходя из объема дневных продаж (однодневной выручки от реализации).

Объем дневных продаж рассчитывается делением выручки от реализации на число дней в периоде (90, 180, 270 или 360).

Средние (за период) величины оборотных активов и кредиторской задолженности рассчитываются как суммы половин величин на промежуточные даты, деленные на число слагаемых, уменьшенное на 1.

Оборачиваемость оборотных активов рассчитывается как отношение средней стоимости оборотных активов (по стр.290 баланса) на объем дневных продаж.

Оборачиваемость дебиторской задолженности определяется как отношение средней стоимости дебиторской задолженности (по стр.230 + 240 баланса) к объему дневных продаж.

Оборачиваемость запасов рассчитывается по формуле, в числителе которой: средняя стоимость запасов (по стр.210 баланса), а в знаменателе: объем дневных продаж.

Аналогично при необходимости могут быть рассчитаны показатели оборачиваемости других элементов оборотных активов (готовой продукции, незавершенного производства, сырья и материалов) и кредиторской задолженности.

Показатели рентабельности определяются в процентах или долях.

Рентабельность продукции (или рентабельность продаж) К5:

прибыль от реализации стр.050 формы№2

——————————- , или К5 = ———————— .

выручка от реализации стр.010 формы№2

Рентабельность вложений в предприятие:

балансовая прибыль стр.140 формы№2

————————— , или ————————- .

итог баланса стр.699 баланса

Основными оценочными показателями являются коэффициенты К1, К2, К3, К4, К5. Другие показатели оборачиваемости и рентабельности используются для общей характеристики и рассматриваются как дополнительные к первым пяти показателям.

Оценка результатов расчетов пяти коэффициентов заключается в присвоении заемщику категории по каждому из этих показателей на основе сравнения полученных значений с установленными достаточными. Далее определяется сумма баллов по этим показателям в соответствии с их весами.

Достаточные значения показателей: К1 — 0,2; К2 — 0,8; К3 — 2,0; К4 — 1,0 для всех заемщиков, кроме предприятий торговли и 0,6 для предприятий торговли; К5 0,15.

Таблица 1 — Разбивка показателей на категории в зависимости от их фактических значений.

|

Коэффициенты |

1 категория |

2 категория |

3 категория |

|

К1 |

0,2 и выше |

0,15 — 0,2 |

менее 0,15 |

|

К2 |

0,8 и выше |

0,5 — 0,8 |

менее 0,5 |

|

К3 |

2,0 и выше |

1,0 — 2,0 |

менее 1,0 |

|

К4 кроме торговли для торговли |

1,0 и выше 0,6 и выше |

0,7 — 1,0 0,4 — 0,6 |

менее 0,7 менее 0,4 |

|

К5 |

0,15 и выше |

Менее 0,15 |

Не рентаб. |

Формула расчета суммы баллов S имеет вид:

S = 0,11*Категория К1 + 0,05*Категория К2 + 0,42*

*Категория К3 + 0,21*Категория К4 + 0,21*Категория К5.

Значение S наряду с другими факторами используется для определения рейтинга заемщика.

Для остальных показателей третьей группы (оборачиваемость и рентабельность) не устанавливаются оптимальные или критические значения ввиду большой зависимости этих значений от специфики предприятия, отраслевой принадлежности и других конкретных условий.

Оценка результатов расчетов этих показателей основана, главным образом, на сравнении их значений в динамике.

Качественный анализ основан на использовании информации, которая не может быть выражена в количественных показателях. Для проведения такого анализа используются сведения, представленные заемщиком, службой безопасности и информация базы данных.

На этом этапе оцениваются риски:

отраслевые:

- состояние рынка по отрасли;

- тенденция в развитии конкуренции;

- уровень государственной поддержки;

- значимость предприятия в масштабах региона;

- риск недобросовестной конкуренции со стороны других банков;

акционерные:

- риск передела акционерного капитала;

- согласованность позиций крупных акционеров;

регулирования деятельности предприятия:

- подчиненность (внешняя финансовая структура);

- формальное и неформальное регулирование деятельности;

- лицензирование деятельности;

- льготы и риски их отмены;

- риски штрафов и санкций;

- правоприменительные риски (возможность изменения в законодательной и нормативной базе);

производственные и управленческие:

- технологический уровень производства;

- риски снабженческой инфраструктуры (изменение цен поставщиков, срыв поставок и т. д.);

- риски, связанные с банками, в которых открыты счета;

- деловая репутация (аккуратность в выполнении обязательств, кредитная история, участие в крупных проектах, качество товаров и услуг и т. д.);

- качество управления (квалификация, устойчивость положения руководства, адаптивность к новым методам управления и технологиям, влиятельность в деловых и финансовых кругах).

Как правило, на практике кредитные работники Сбербанка РФ качественный анализ рисков для определения кредитоспособности заемщика не проводят.

Заключительным этапом управления оценки кредитоспособности является определение рейтинга заемщика, или класса.

Устанавливается три класса заемщиков: первоклассные — кредитование которых не вызывает сомнений; второго класса — кредитование требует взвешенного подхода; третьего класса — кредитование связано с повышенным риском.

Рейтинг определяется на основе суммы баллов по пяти основным показателям, оценки остальных показателей третьей группы и качественного анализа рисков.

Сумма баллов S влияет на рейтинг заемщика следующим образом:

S = 1 или 1,05 — заемщик может быть отнесен к первому классу кредитоспособности;

S больше 1, но меньше 2,42 — соответствует второму классу;

S равно или больше 2,42 — соответствует третьему классу.

Далее определенный таким образом предварительный рейтинг корректируется с учетом других показателей третьей группы и качественной оценки заемщиков. При отрицательном влиянии этих факторов рейтинг может быть снижен на один класс.

Результаты проведения оценки кредитоспособности организации 2048 Центральная Инженерная База.

Отраслевая подчиненность организации к Министерству обороны ставит данное предприятие в зависимость от целевого финансирования вышестоящего органа. По данным баланса предприятия за 2008 год сложилась ситуация недофинансирования организации, вследствие чего сформировалась дебиторская задолженность, что повлекло нехватку денежных средств для расчета по заработной плате. Реальным источником пополнения оборотных средств предприятия стал банковский кредит.

Расчет коэффициентов, характеризующих финансовое состояние предприятия, представим в виде таблицы:

Таблица 2 Расчет показателей оценки финансового состояния, (руб.).

|

Показатель |

Расчет |

Фактическое значение за 2008 год |

Достаточное значение |

|

Коэффициент абсолютной ликвидности (К1) |

1662548 16019777 |

0,104 |

0,2 |

|

Промежуточный коэффициент покрытия (К2) |

|

0,45 |

0,8 |

|

Коэффициент текущей ликвидности (К3) |

|

1,09 |

2,0 |

|

Коэффициент соотношения собственных и заемных средств (К4) |

0,85 |

1,0 |

|

|

Рентабельность продукции (К5) |

|

0,14 |

0,15 |

Так как фактическое значение 0,104 коэффициента абсолютной ликвидности не превышает нормативное значение, то значит, предприятие не способно к моментальному погашению долговых обязательств за счет доходов будущих периодов.

2048 ЦИБ не сможет оперативно высвободить из хозяйственного оборота денежные средства из-за высокой доли в оборотных активах предприятия дебиторской задолженности. Об этом свидетельствует значение промежуточного коэффициента покрытия, которое ниже достаточного значения на 0,35 пункта.

Значение коэффициента текущей ликвидности 1,09 ниже достаточного уровня, что означает снижение уровня кредитоспособности предприятия.

Предприятие можно отнести к финансово неустойчивым, так как фактическое значение коэффициента соотношения собственных и заемных средств не превышает достаточное.

Рентабельность продукции составляет 14%, а значит, продукция организации является рентабельной.

Показатели оборачиваемости и рентабельности вложений в предприятие рассмотрим в динамике (см. таблицу 3).

Таблица 3 — Оценка результатов показателей оборачиваемости и рентабельности на сравнении их в динамике

|

Показатель |

Значение 2008 года |

Значение 2009 года |

|

Оборачиваемость оборотных активов, дн. |

299 |

115 |

|

Оборачиваемость дебиторской задолженности, дн. |

285 |

88 |

|

Оборачиваемость запасов, дн. |

345 |

184 |

|

Оборачиваемость кредиторской задолженности, дн. |

390 |

258 |

|

Рентабельность вложений в предприятие, % |

3 |

3,9 |

Оборачиваемость оборотных активов в целом ускорилась на 184 дней из-за ускорения оборачиваемости запасов на 161 дней, что является позитивной тенденцией.

Показатели оборачиваемости дебиторской и как следствие кредиторской задолженности улучшилось по сравнению с предшествующим периодом.

Вложения в предприятия в 2009 году увеличились и составили 3,9%, что является положительной тенденцией.

Таким образом, на рейтинг кредитоспособности заемщика результаты оценки показателей оборачиваемости и рентабельности оказывать отрицательное влияние не будут.

Определим рейтинг заемщика на основе рассчитанных коэффициентов:

Таблица 4 — Расчет суммы баллов

|

Показатель |

Фактическое значение |

Категория |

Вес показателя |

Расчет суммы баллов |

|

К1 |

0,104 |

3 |

0,11 |

0,33 |

|

К2 |

0,45 |

3 |

0,05 |

0,15 |

|

К3 |

1,09 |

2 |

0,42 |

0,84 |

|

К4 |

0,85 |

2 |

0,21 |

0,42 |

|

К5 |

0,14 |

2 |

0,21 |

0,42 |

|

Итого |

x |

Х |

1 |

2,16 |

Так как сумма баллов S больше 1, но меньше 2,42, то 2048 ЦИБ относится ко второму классу заемщиков. Кредитование данного предприятия требует взвешенного подхода. В связи с положительной кредитной историей предприятия банк может выдать краткосрочный кредит для расчетов по заработной плате.

2.2. Оценка риска потребительского кредита .

При предоставлении банком потребительского кредита может использоваться модель бальной оценки кредита. В этом случае потенциальному заемщику предлагается заполнить специальные стандартные анкеты. Баллы начисляются в зависимости от возраста, пола, семейного положения, месячного дохода, оседлости, занятости в конкретной отрасли и срока работы на определенном месте, наличия сберегательного счета в банке, недвижимости, страхового полиса и т.д. Для принятия положительного решения необходимо, чтобы итоговая сумма баллов превысила определенный уровень.

Упрощенная модель бальной оценки заемщика потребительского кредита, основана на девяти факторах:

1. Возраст заемщика: 0,01 балла за каждый год сверх 20 лет при максимуме 0,3 балла.

2. Пол: 0,4 балла — женский; 0 — мужской.

3. Оседлость: 0,042 балла за каждый год, прожитый в данной местности, при максимуме 0,42 балла.

4. Занятость: 0,55 балла за профессию с низким уровнем риска для жизни; 0 — с высоким риском, 0,16 балла — за все остальные профессии.

5. Отрасль: 0,21 балла для работников коммунальных служб, государственных и банковских служащих, 0 — для всех остальных.

6. Стабильность занятости: 0,059 балла за каждый год на данном месте работы при максимуме 0,59 балла.

7. Наличие сберегательного счета в банке: 0,35 балла.

8. Наличие недвижимости: 0,35 балла.

9. Страхование жизни: 0,19 балла.

Критической в данной модели является сумма в 1,25, т.е. если итоговый балл клиента ниже указанного уровня, ему кредит предоставлен не будет.

Основными методами снижения кредитного риска являются:

1. Оценка кредитоспособности заемщика, основанная на бальной оценке. Этот метод предполагает разработку специальных шкал для определения рейтинга клиента.

2. Лимитирование ссудных операций, при котором обычно применяются следующие группы лимитов:

- лимиты на заемщиков, контрагентов и эмитентов приобретаемых банком ценных бумаг;

- страновые и отраслевые лимиты;

- лимиты полномочий должностных лиц и органов банка по принятию решений о предоставлении ссуд;

- лимиты на объем и структуру ссудного портфеля.

Лимиты полномочий должностных лиц особенно актуальны для крупных банков, имеющих разветвленную сеть филиалов. Желательно, чтобы система таких лимитов предусматривала для каждого должностного лица, имеющего полномочия на принятие решений по выдаче ссуд, два лимита: это, во-первых, лимит на объем ссуд, выдаваемых по решению этого лица одному заемщику (или группе взаимосвязанных заемщиков); и во-вторых, это лимит на общий объем ссуд, выдаваемых по решению данного должностного лица. Такая система лимитов (разумеется, в сочетании с эффективной системой контроля за их исполнением) позволяет повысить ответственность должностных лиц за принимаемые ими решения и способствует диверсификации ссудного портфеля.

3. Применение политики диверсификации кредитного портфеля, предусматривающая разнообразие заемщиков банка, ссуд и других кредитных операций.

4. Страхование кредитов, т.е. полная передача риска его невозврата организации, занимающейся страхованием.

5. Формирование резервного фонда на возможные потери по ссудам.

6. Привлечение достаточного обеспечения ссуд, что практически полностью гарантирует банку возврат выданной суммы и получение процентов.

7. Выдача крупных кредитов на консорциальной основе.

8. Другие способы.

2.3. Процентный риск .

Другой вид риска, которому должно уделяться внимание в процессе управления банковскими рисками, — процентный. Увеличившиеся колебания рыночных процентных ставок и валютных курсов, а также отмена регулирования ставки процента по депозитам привели к тому, что управление процентным риском стало одной из ключевых задач финансового управления деятельностью банка и рассматривается сегодня многими авторами как элемент концепции управления активами и пассивами финансового посредникаю.

Процентный риск связан с влиянием на финансовое состояние банка неблагоприятного изменения процентных ставок. Этот риск находит свое отражение как в получаемых банком доходах, так и в стоимости его активов, обязательств и внебалансовых статей.

Можно выявить следующие причины возникновения процентного риска для банка:

Во-первых, изменение учетных ставок, являющееся одним из инструментом денежно-кредитной политики Банка России.

Во-вторых, изменение конъюнктуры финансового рынка.

В-третьих, несоответствие распределения во времени денежных потоков по активу и пассиву.

В-четвертых, изменений в портфеле (структуре) активов и пассивов банка, включая соотношения величин кредитов и инвестиций, собственных и заемных средств, срочных и сберегательных депозитов, депозитов «до востребования», активов и пассивов с фиксированной и плавающей ставкой.

Таким образом, место и роль процентного риска в системе банковских рисков невозможно определить однозначно. Данный риск можно отнести как к внешним, т. е. самостоятельным и не зависящим от банка, так и внутренним рискам. Процентный риск тесно связан с другими видами рисков. Например, он в состоянии усугубить кредитный, риск ликвидности и всю цепочку рисков, если банк не будет приспосабливаться к изменениям уровня рыночной процентной ставки.

Таблица 5. — Способы управления уровнем процентного риска

|

Ситуации |