Представленная работа посвящена теме «Характеристика расходов бюджета». Проблема данного исследования носит актуальный характер в современных условиях. Об этом свидетельствует частое изучение поднятых вопросов. Актуальность данной темы обусловлена, прежде всего, тем, что расходная часть охватывает всю экономику, так как государство учитывает экономические интересы общества в целом.

На величину и структуру расходов федерального бюджета влияют множество факторов, таких как: государственное устройство, внешняя и внутренняя политика государства, общий уровень экономики, уровень благосостояния населения, размер государственного сектора в экономике и многие другие факторы. В силу этого изучение теоретических и законодательных основ, практики функционирования бюджетного механизма и внедрения мероприятий, позволяющих повысить эффективность его функционирования в расходной части, представляется особенно значимым.

Проблема повышения эффективности государственных расходов для России стоит сейчас очень остро, так как, с одной стороны, необходимы структурные реформы в экономике и социальной сфере, а с другой — бюджетные ресурсы РФ очень незначительны, и в ближайшее время существенно их увеличить не представляется возможным.

В данной работе рассматривается структура статей расходов бюджетов, их классификации, состав и распределение. Также уделяется внимание динамике изменений расходных частей бюджетов в течение нескольких лет. При этом предметом исследования является рассмотрение отдельных вопросов, сформулированных в качестве задач данного исследования.

Цель работы – осветить основные стороны расходов государственного бюджета.

В рамках достижения поставленной цели были сформулированы следующие задачи:

1. рассмотрение классификации, состава и распределения расходов бюджета;

2. характеристика структуры статей расходов бюджета;

3. анализ динамики изменений расходных частей бюджетов в период 2005 – 2007 гг.

4. обозначить тенденции развития данной тематики и сформулировать предложения по проблемам совершенствования расходной части бюджета.

Теоретической и методологической основой проведения исследования явились законодательные акты, нормативные документы по данной теме. Источниками информации для написания работы послужили базовая учебная литература, фундаментальные труды и результаты практических исследований отечественных и зарубежных авторов, статьи и обзоры в специализированных и периодических изданиях, справочная литература, прочие актуальные источники информации.

Доходы и расходы бюджетов субъектов Российской Федерации

... механизма формирования бюджетов субъектов РФ; анализ динамики расходов и доходов бюджетов субъектов РФ в 2012-2015гг.; исследование перспектив развития и совершенствования бюджетов субъектов РФ. Структура курсовой работы. Глава 1. Бюджеты субъектов РФ и их значение, развитие экономических территорий 1.1 Понятие и особенности бюджетов субъектов Российской Федерации Бюджеты субъектов Российской ...

В работе использованы методы сравнения, группировки и факторный анализ.

ГЛАВА 1. БЮДЖЕТНЫЕ РАСХОДЫ

2. 1. Экономическая сущность расходов бюджета

Бюджетные расходы – это денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

Многообразие конкретных видов бюджетных расходов обусловлено целым рядом факторов: природой и функциями государства, уровнем социально-экономического развития страны, разветвленностью связей бюджета с народным хозяйством, административно-территориальным устройством государства, формами предоставления бюджетных средств и т.п. Сочетание этих факторов порождает ту или иную систему расходов бюджета любого государства на определенном этапе социально-экономического развития.

Через бюджетные расходы финансируются бюджетополучатели – организации производственной и непроизводственной сферы, являющиеся получателями или распорядителями бюджетных средств. Бюджет определяет только размеры бюджетных расходов по статьям затрат, а непосредственные расходы осуществляют бюджетополучатели. Кроме того, за счет бюджета происходит перераспределение бюджетных средств по уровням бюджетной системы через дотации, субвенции, субсидии и бюджетные ссуды. Расходы бюджета носят в основном безвозвратный характер. На возвратной основе могут предоставляться только бюджетные кредиты и ссуды.

Бюджетное финансирование строится на конкретных принципах. Прежде всего главной задачей бюджетного финансирования является получение максимального эффекта при минимальных затратах, что требует экономности и эффективности использования средств. Это означает, что при составлении и исполнении бюджетов органы власти и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием определенного бюджетом объема средств. В случае необходимости дополнительного финансирования бюджетополучатель должен ориентироваться на собственные средства или искать дополнительные источники финансирования.

Целевой характер использования расходов предполагает использование ассигнаций по утвержденным направлениям. Если получатель бюджетных средств не выполняет условий, определенных законом (решением) о бюджете, министр финансов Российской Федерации, руководитель соответствующего органа исполнительной власти субъекта Российской Федерации или органа местного самоуправления на любом этапе исполнения бюджета обязан осуществить блокировку расходов, связанных с выполнением определенных условий, впредь до выполнения указанных условий в соответствии с порядком, установленным Кодексом. Нецелевое использование ассигнований может привести к возврату уже использованных средств.

Следующий принцип бюджетного финансирования заключается в выделении средств в меру выполнения производственных показателей, а также с учетом ранее выделенных ассигнований, а для организаций производственной сферы на основе составленных финансовых планов. В социальной сфере с учетом утвержденных смет.

Основные задачи в области бюджетных расходов:

- через федеральные целевые программы обеспечить концентрацию средств бюджета на наиболее эффективных и социально значимых проектах;

- снизить расходы на содержание государственного аппарата;

- продолжить децентрализацию инвестиционного процесса, расширив практику государственно-коммерческого финансирования проектов;

- повысить эффективность использования ассигнований на национальную оборону и оборонный комплекс, концентрируя их на решении социальных проблем, конверсии и перспективных научно-исследовательских работах;

- снизить уровень дотаций отдельным отраслям;

- усилить контроль за использованием бюджетных средств;

- обеспечить приоритетное финансирование расходов на науку, культуру, медицинское обслуживание, образование.

1.2.

Классификация расходов государственного бюджета

Экономическая сущность расходов бюджета проявляется во множестве видов расходов. Каждый вид расходов обладает качественной и количественной характеристикой. При этом качественная характеристика, отражая экономическую природу явления, позволяет установить назначение бюджетных расходов, количественная – их величину. Структура бюджетных расходов ежегодно устанавливается непосредственно в бюджетном плане и зависит от экономической ситуации и общественных приоритетах.

Многообразие конкретных видов бюджетных расходов обусловлено целым рядом факторов:

- природой и функциями государства;

- уровнем социально-экономического развития страны;

- разветвленностью связей бюджета с народным хозяйством;

- административно-территориальным устройством государства;

- формами предоставления бюджетных средств и т.п.

Для составления отчетов об исполнении бюджетов всех уровней бюджетной системы Российской Федерации используется единая бюджетная классификация РФ, утвержденная Федеральным законом от 15.08.1996 г. № 115-ФЗ «О бюджетной классификации РФ» с изменениями и дополнениями от 8.08.2001 г.

Бюджетная классификация РФ является группировкой доходов и расходов бюджетов всех уровней бюджетной системы РФ, а также источников финансирования дефицитов этих бюджетов, используемой для составления и исполнения бюджетов и обеспечивающей сопоставимость показателей бюджетов всех уровней бюджетной системы РФ.

В теории и практике финансов существуют несколько признаков классификации расходов бюджета, на основе которых различают:

- а) функциональную (предметную) классификацию расходов;

- б) экономическую классификацию расходов;

- в) ведомственную классификацию расходов.

Унифицированный код классификации расходов бюджета предусматривает разряды: для ведомственной классификации – классификация администраторов бюджетных средств, главных распорядителей средств соответствующего бюджета – разряды 1-3, функциональной классификации и расходов бюджетов – разряды 4-17 и экономической классификации расходов бюджетов – разряды 18-28.

Структуру унифицированного кода классификации расходов бюджетов можно представить в следующем виде:

Таблица 1

| Структура классификации | |||||||||||||||||||

|

Админист-ратор поступлений |

Раздел |

Под- раздел |

Целевая статья расходов | Вид расходов | Экономи-ческая классифи-кация доходов | ||||||||||||||

| Целевая статья | Программа |

Подпро- грамма |

|||||||||||||||||

| Разряды классификации | |||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| Виды классификации | |||||||||||||||||||

|

Ведомст- венная |

Функционально – программная |

Экономи- ческая |

|||||||||||||||||

Функциональная классификация расходов бюджета.

Функциональная классификация расходов бюджетов состоит из четырех уровней и занимает 14 разрядов (с 4-ого по 17-й):

- первый уровень – разделы (разряды 4 – 5);

- второй уровень – подразделы (разряды 6 – 7);

- третий уровень – целевые статьи расходов (разряды 8 – 14);

Код целевой статьи расходов условно подразделяется на три части:

- код целевой статьи расходов (разряды 8 – 10);

- код программы (разряды 11 – 12);

- код подпрограммы (разряды 13 – 14);

- четвертый уровень – вид расходов (разряды 15 – 17).

Разделы – первый уровень функциональной классификации расходов бюджетов бюджетной системы РФ – отражают направление бюджетных средств на выполнение основных функций государства. Функциональная классификация содержит 11 разделов:

Таблица 2

| № п/п | Код бюджетной классификации | Наименование раздела |

| 1 | 2 | 3 |

| 1 | 01 00 | Общегосударственные вопросы |

| 2 | 02 00 | Национальная оборона |

| 3 | 03 00 | Национальная безопасность и правоохранительная деятельность |

| 4 | 04 00 | Национальная экономика |

| 5 | 05 00 | Жилищно-коммунальное хозяйство |

| 6 | 06 00 | Охрана окружающей среды |

Продолжение таблицы 2

| 1 | 2 | 3 |

| 7 | 07 00 | Образование |

| 8 | 08 00 | Культура, кинематография и СМИ |

| 9 | 09 00 | Здравоохранение и спорт |

| 10 | 10 00 | Социальная политика |

| 11 | 11 00 | Межбюджетные трансферты |

Подразделы

Раздел «Общегосударственные вопросы» (код 01 00) включает 15 подразделов:

Таблица 3

| № п/п | Код бюджетной классификации | Наименование подраздела |

| 1 | 2 | 3 |

| 1 | 01 01 | Функционирование главы государства – Президента РФ |

| 2 | 01 02 | Функционирование высшего должностного лица субъекта РФ и органа местного самоуправления |

| 3 | 01 03 | Функционирование законодательных (представительных) органов государственной сласти и местного самоуправления |

| 4 | 01 04 | Функционирование Правительства РФ, высших органов исполнительной власти субъектов РФ, местных администраций |

| 5 | 01 05 | Судебная система |

| 6 | 01 06 | Обеспечение деятельности финансовых, налоговых и таможенных органов и органов надзора |

| 7 | 01 07 | Обеспечение проведения выборов и референдумов |

| 8 | 01 08 | Международные отношения и международное сотрудничество |

| 9 | 01 09 | Международная экономическая и гуманитарная помощь |

| 10 | 01 10 | Государственный материальный резерв |

| 11 | 01 11 | Фундаментальные исследования |

| 12 | 01 12 | Обслуживание государственного и муниципального долга |

| 13 | 01 13 | Резервные фонды |

| 14 | 01 14 | Прикладные научные исследования в области общегосударственных вопросов |

| 15 | 01 15 | Другие общегосударственные вопросы |

Раздел «Национальная оборона» (02 00) включает 8 подразделов:

Таблица 4

| № п/п | Код бюджетной классификации | Наименование подраздела |

| 1 | 2 | 3 |

| 1 | 02 01 | Вооруженные силы РФ |

| 2 | 02 02 | Мобилизационная и вневойсковая подготовка |

| 3 | 02 03 | Мобилизационная подготовка экономики |

| 4 | 02 04 | Подготовка и участие в обеспечении коллективной безопасности и миротворческой деятельности |

| 5 | 02 05 | Ядерно-оружейный комплекс |

| 6 | 02 06 | Реализация международных обязательств в сфере военно-технического сотрудничества |

| 7 | 02 07 | Прикладные научные исследования в области национальной обороны |

| 8 | 02 08 | Другие вопросы в области национальной обороны |

Раздел «Национальная безопасность и правоохранительная деятельность» (03 00) содержит 13 подразделов:

Таблица 5

| № п/п | Код бюджетной классификации | Наименование подраздела |

| 1 | 2 | 3 |

| 1 | 03 01 | Органы прокуратуры |

| 2 | 03 02 | Органы внутренних дел |

| 3 | 03 04 | Внутренние войска |

| 4 | 03 05 | Органы юстиции |

| 5 | 03 06 | Система исполнения наказаний |

| 6 | 03 06 | Органы безопасности |

| 7 | 03 07 | Органы пограничной службы |

| 8 | 03 08 | Органы по контролю за оборотом наркотических средств и психотропных веществ |

| 9 | 03 09 | Предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий, гражданская оборона |

| 10 | 03 10 | Обеспечение противопожарной безопасности |

| 11 | 03 11 | Миграционная политика |

| 12 | 03 12 | Прикладные научные исследования в области национальной безопасности и правоохранительной деятельности |

| 13 | 03 13 | Другие вопросы в области национальной безопасности и правоохранительной деятельности |

Раздел «Национальная экономика» (04 00) содержит 11 подразделов, отражающих расходы на обеспечение деятельности отраслей экономики:

Таблица 6

| № п/п | Код бюджетной классификации | Наименование подраздела |

| 1 | 2 | 3 |

| 1 | 04 01 | Общеэкономические вопросы |

| 2 | 04 02 | Топливо и энергетика |

| 3 | 04 03 | Исследование и использование космического пространства |

| 4 | 04 04 | Воспроизводство минерально-сырьевой базы |

| 5 | 04 05 | Сельское хозяйство и рыболовство |

| 6 | 04 06 | Водные ресурсы |

| 7 | 04 07 | Лесное хозяйство |

| 8 | 04 08 | Транспорт |

| 9 | 04 09 | Связь и информатика |

| 10 | 04 10 | Прикладные научные исследования в области национальной экономики |

| 11 | 04 11 | Другие вопросы в области национальной экономики |

Раздел «Жилищно-коммунальное хозяйство» (05 00) включает 4 подраздела:

Таблица 7

| № п/п | Код бюджетной классификации | Наименование подраздела |

| 1 | 2 | 3 |

| 1 | 05 01 | Жилищное хозяйство |

| 2 | 05 02 | Коммунальное хозяйство |

| 3 | 05 03 | Прикладные научные исследования в области жилищно-коммунального хозяйства |

| 4 | 05 04 | Другие вопросы в области жилищно-коммунального хозяйства |

Раздел «Охрана окружающей среды» (06 00) включает 4 подраздела:

Таблица 8

| № п/п | Код бюджетной классификации | Наименование подраздела |

| 1 | 2 | 3 |

| 1 | 06 01 | Сбор и удаление отходов и очистка сточных вод |

| 2 | 06 02 | Охрана растительных и животных видов среды их обитания |

| 3 | 06 03 | Прикладные научные исследования в области охраны окружающей среды |

| 4 | 06 04 | Другие вопросы в области охраны окружающей среды |

Раздел «Образование» (07 00) включает 9 подразделов:

Таблица 9

| № п/п | Код бюджетной классификации | Наименование подраздела |

| 1 | 2 | 3 |

| 1 | 07 01 | Дошкольное образование |

| 2 | 07 02 | Общее образование |

| 3 | 07 03 | Начальное профессиональное образование |

| 4 | 07 04 | Среднее профессиональное образование |

| 5 | 07 05 | Переподготовка и повышение квалификации |

| 6 | 07 06 | Высшее профессиональное образование |

| 7 | 07 07 | Молодежная политика и оздоровление детей |

| 8 | 07 08 | Прикладные научные исследования в области образования |

| 9 | 07 09 | Другие вопросы в области образования |

Раздел «Культура, кинематография и средства массовой информации»

(08 00) содержит 6 подразделов:

Таблица 10

| № п/п | Код бюджетной классификации | Наименование подраздела |

| 1 | 2 | 3 |

| 1 | 08 01 | Культура |

| 2 | 08 02 | Кинематография |

| 3 | 08 03 | Телевидение и радиовещание |

| 4 | 08 04 | Периодическая печать и издательства |

| 5 | 08 05 | Прикладные научные исследования в области культуры, кинематографии и средств массовой информации |

| 6 | 08 06 | Другие вопросы в области культуры, кинематографии и средств массовой информации |

Раздел «Здравоохранение и спорт» (09 00) включает 4 подраздела:

Таблица 11

| № п/п | Код бюджетной классификации | Наименование подраздела |

| 1 | 2 | 3 |

| 1 | 09 01 | Здравоохранение |

| 2 | 09 02 | Спорт и физическая культура |

| 3 | 09 03 | Прикладные научные исследования в области здравоохранения и спорта |

| 4 | 09 04 | Другие вопросы в области здравоохранения и спорта |

Раздел «Социальная политика» (10 00) включает 6 подразделов:

Таблица 12

| № п/п | Код бюджетной классификации | Наименование подраздела |

| 1 | 2 | 3 |

| 1 | 10 01 | Пенсионное обеспечение |

| 2 | 10 02 | Социальное обслуживание населения |

| 3 | 10 03 | Социальное обеспечение населения |

| 4 | 10 04 | Борьба с беспризорностью, опека, попечительство |

| 5 | 10 05 | Прикладные научные исследования в области социальной политики |

| 6 | 10 06 | Другие вопросы в области социальной политики |

Раздел «Межбюджетные трансферты» (11 00) содержит 4 подраздела:

Таблица 13

| № п/п | Код бюджетной классификации | Наименование подраздела |

| 1 | 2 | 3 |

| 1 | 11 01 | Финансовая помощь бюджетам других уровней |

| 2 | 11 02 | Фонды компенсаций |

| 3 | 11 03 | Другие межбюджетные трансферты |

| 4 | 11 04 | Трансферты государственным внебюджетным фондам |

Дальнейшая детализация расходов осуществляется на уровне целевых статей и видов расходов функциональной классификации в процессе формирования соответствующих бюджетов бюджетной системы.

Целевые статьи расходов

- заработная плата;

- начисления на заработную плату;

- канцелярские и хозяйственные расходы;

- командировки и служебные разъезды;

- стипендии;

- расходы на питание;

- приобретение медикаментов и перевязочных средств;

- приобретение оборудования и инвентаря;

- приобретение мягкого инвентаря и обмундирования;

- государственные капитальные вложения;

- капитальный ремонт;

- содержание сооружений благоустройства;

- геологоразведочные работы;

- проектирование;

- государственная дотация;

- операционные расходы;

- платежи по ссудам;

- возмещение разницы в ценах;

- прочие расходы.

Экономическая классификация

ние 1).

Классификация включает следующие разделы:

- текущие расходы;

- капитальные расходы;

- капитальный ремонт;

- приобретение земли;

- предоставление кредитов.

В свою очередь подразделы включают виды расходов, подразделяемые на статьи затрат.

Текущие расходы бюджетов – это часть расходов бюджетов, обеспечивающая текущее функционирование органов государственной власти, органов местного самоуправления, бюджетных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее функционирование, а также другие расходы бюджетов, не включенные в капитальные расходы. Эти расходы являются преобладающей частью расходов во всех звеньях бюджета.

Капитальные расходы бюджетов – это часть расходов бюджетов, обеспечивающая инновационную и инвестиционную деятельность, включающая статьи расходов, предназначенные для инвестиций в действующие или вновь создаваемые предприятия, организации и учреждения в соответствии с утвержденной инвестиционной программой. Другими словами, это – средства, предоставляемые на инвестиционные цели, проведение капитального ремонта, расширенное воспроизводство, расходы, при осуществлении которых создается или увеличивается имущество, находящееся в собственности соответственно Российской Федерации, субъектов Российской Федерации, муниципальных образований. В качестве капитальных расходов бюджетов формируется бюджет развития.

Ведомственная классификация

Ведомственная классификация показывает конкретных получателей бюджетных средств. Ведомственный признак позволяет выделить в каждой группе расходов соответствующее министерство, другое государственное учреждение или юридическое лицо, получающее бюджетные ассигнования. Этот признак классификации расходов бюджета отражает наиболее мобильные изменения в структуре расходов, связанные с изменением системы управления. Перечень главных распорядителей средств бюджетов утверждается федеральным законом, органами исполнительной власти субъектов РФ и органами местного самоуправления. В Федеральном законе «О бюджетной классификации Российской Федерации» в перечне прямых получателей средств из Федерального бюджета определено более 160 получателей.

Ведомственная классификация расходов бюджета:

- Министерство топлива и энергетики РФ;

- Министерство путей сообщения РФ;

- Федеральная служба железнодорожных войск РФ;

- Министерство природных ресурсов;

- Министерство здравоохранения;

- Министерство культуры;

- Министерство общего и профессионального образования;

- Министерство финансов;

- Министерство транспорта;

- Министерство промышленности, науки и технологии;

- Министерство экономического развития и торговли;

- Министерство труда и социального развития;

- Государственный таможенный комитет;

- Министерство по антимонопольной политике и поддержке предпринимательства;

- Министерство по делам гражданской обороны, чрезвычайных ситуаций и ликвидации последствий стихийных бедствий;

- Министерство по налогам и сборам;

- Управление делами Президента РФ;

- Министерство иностранных дел;

- Государственная Дума РФ и др.

Являясь важным инструментом принятия государственных решений, бюджетная классификация позволяет выделить направления государственных приоритетов через функциональную структуру бюджета РФ, обоснованно определять объемы их финансирования, что, в конечном счете, должно способствовать эффективному государственному управлению.

1.3. Направления бюджетных расходов, По уровням бюджетных расходов различают:

- расходы федерального бюджета;

- расходы бюджетов субъектов РФ;

- расходы местных бюджетов.

Функциональные виды расходов, финансируемых исключительно из федерального бюджета:

- обеспечение деятельности Президента РФ, Федерального собрания РФ, Счетной палаты РФ, Центральной избирательной комиссии РФ, федеральных органов исполнительной власти, другие расходы на общегосударственное управление по перечню, определяемому при утверждении федерального закона о федеральном бюджете на очередной финансовый год;

- функционирование федеральной судебной системы;

- осуществление международной деятельности в общефедеральных интересах;

- национальная оборона и обеспечение безопасности государства, осуществление конверсии оборонных отраслей промышленности;

- фундаментальные исследования и содействие научно-техническому прогрессу;

- государственная поддержка атомной энергетики;

- ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба;

- исследование и использование космического пространства;

- содержание учреждений, находящихся в федеральной собственности или в ведении органов государственной власти РФ;

- формирование федеральной собственности;

- обслуживание и погашение государственного долга РФ;

- компенсация государственным внебюджетным фондам расходов на выплату государственных пенсий и пособий, других социальных выплат, подлежащих финансированию в соответствии с законодательством РФ за счет федерального бюджета;

- пополнение государственных запасов драгоценных металлов и камней, государственного материального резерва;

- поведение референдумов и выборов РФ;

- федеральная инвестиционная программа;

- обеспечение реализации решений федеральных органов государственной власти, приведших к увеличению бюджетных расходов или уменьшению бюджетных доходов других уровней;

- обеспечение осуществления отдельных государственных полномочий, передаваемых на другие уровни власти;

- финансовая поддержка субъектов РФ;

- официальный статистический учет;

- прочие расходы.

Функциональные виды расходов, финансируемых исключительно из бюджетов субъектов РФ:

- обеспечение функционирования органов законодательной и исполнительной власти субъектов РФ;

- обслуживание и погашение государственного долга субъектов РФ;

- проведение выборов и референдумов субъектов РФ;

- обеспечение реализации региональных целевых программ;

- формирование государственной собственности субъектов РФ;

- осуществление международных и внешнеэкономических связей субъектов РФ;

- содержание и развитие предприятий, учреждений и организаций, находящихся в ведении органов государственной власти субъектов РФ;

- обеспечение деятельности средств массовой информации субъектов РФ;

- оказание финансовой помощи местным бюджетам;

- обеспечение осуществления отдельных государственных полномочий, передаваемых на муниципальный уровень;

- компенсация дополнительных расходов, возникших в результате решений, принятых органами государственной власти субъектов РФ, приводящих к увеличению или уменьшению бюджетных расходов местных бюджетов;

Функциональные виды расходов, финансируемых исключительно из местных бюджетов:

- содержание органов местного самоуправления;

- Расходы, финансируемые исключительно из бюджетов субъектов РФ;

- формирование муниципальной собственности и управление ею;

- организация, содержание и развитие учреждений образования, здравоохранения, культуры, физической культуры и спорта, средств массовой информации, других учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

- содержание муниципальных органов охраны общественного порядка;

- организация, содержание и развитие муниципального ЖКХ;

- муниципальное дорожное строительство и содержание дорог местного значения;

- благоустройство и озеленение территорий муниципальных образований;

- организация утилизации и переработки бытовых отходов (за исключением радиоактивных);

- содержание мест захоронения, находящихся в ведении муниципальных органов;

- организация транспортного обслуживания населения и учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

- обеспечение противопожарной безопасности;

- охрана окружающей природной среды на территориях муниципальных образований;

- реализация целевых программ, принимаемых органами местного самоуправления;

- обслуживание и погашение муниципального долга;

- целевое дотирование населения;

- содержание муниципального архива;

- проведение муниципальных выборов и местных референдумов;

- финансирование реализации иных решений органов местного самоуправления и прочие расходы, отнесенные к вопросам местного значения, определяемые представительными органами местного самоуправления в соответствии с бюджетной классификацией РФ.

Существуют так же функциональные виды расходов, в финансировании которых участвуют как федеральный, так и региональные и местные бюджеты (в соотв. со ст. 85 БК РФ):

- государственная поддержка отраслей промышленности (за исключением атомной энергетики), строительства и строительной индустрии, газификации и водоснабжения, сельского хозяйства, автомобильного и речного транспорта, связи и дорожного хозяйства, метрополитенов;

- обеспечение правоохранительной деятельности;

- обеспечение противопожарной безопасности;

- научно-исследовательские, опытно-конструкторские проектно-изыскательские работы, обеспечивающие научно-технический прогресс;

- обеспечение социальной защиты населения;

- обеспечение охраны окружающей природной среды, охраны и воспроизводства природных ресурсов, обеспечение гидрометеорологической деятельности;

- обеспечение предупреждения и ликвидации последствий чрезвычайных ситуаций и стихийных бедствий межрегионального масштаба;

- развитие рыночной инфраструктуры;

- обеспечение развития федеративных и национальных отношений;

- обеспечение деятельности избирательных комиссий объектов РФ в соответствии с законодательством РФ;

- обеспечение деятельности средств массовой информации;

- прочие расходы, находящиеся в совместном ведении РФ, ее субъектов и муниципальных образований.

Следует подчеркнуть, что распределение и закрепление между бюджетами разных уровней бюджетной системы РФ перечисленных выше расходов производится либо по согласованию органов государственной власти РФ и субъектов РФ и утверждается соответствующими законами о бюджетах, либо по согласованию органов государственной власти субъектов РФ и органов местного самоуправления, расположенных на территории данного субъекта РФ.

Порядок согласования, распределения и закрепления расходов совместного ведения определяется Правительством РФ.

ГЛАВА 2. БЮДЖЕТНЫЕ РАСХОДЫ 2005 – 2008 гг.

2.1. Анализ расходов федерального бюджета РФ за 2005-2007 гг.

Проблема формирования структуры расходов бюджета является одной из наиболее острых и дискуссионных. При обсуждении любой статьи расходов заинтересованная сторона неизменно оценивает выделяемые бюджетные средства как недостаточные.

Оценивая общую ситуацию в области расходования бюджетных средств, нужно признать, что эффективность расходов бюджетов всех уровней остается недостаточной. В связи с этим актуальной задачей является совершенствование методов финансирования в направлении их ориентации на результат. Необходимо также более строго контролировать целевое использование бюджетных средств.

Рассмотрим структуру расходов федерального бюджета за 2005-2007 годы, выделив при этом расходы на реальный сектор экономики (экономические) и на социальную политику (социальные).

Целесообразность экономических расходов обусловлена необходимостью глобального регулирования национальной экономики, а также особой важностью ее защиты от негативных внутренних и внешних воздействий в условиях мирового товарно-денежного механизма перераспределения стоимости жизненных ценностей. Регулирование может осуществляться как путем содержания малорентабельных, убыточных сфер производства, финансирования перспективных инноваций, обеспечения баланса расходов и доходов государства, так и перераспределения стоимости между отдельными структурно-территориальными подразделениями страны.

Исходя из функциональной классификации расходов бюджетов РФ в группу расходов на национальную экономику следует включить затраты на:

- общеэкономические вопросы;

- топливо и энергетику;

- исследование и использование космического пространства;

- воспроизводство минерально-сырьевой базы;

- сельское хозяйство и рыболовство;

- водные ресурсы;

- лесное хозяйство;

- транспорт;

- связь и информатику;

- прикладные научные исследования в области национальной экономики;

- другие вопросы в области национальной экономики.

Расходы на экономические функции осуществляются федеральным бюджетом, бюджетами субъектов РФ и местными бюджетами. На внебюджетные государственные фонды приходится незначительная доля; их средства направляются на содержание материальной части фондов, инвестиционную деятельность на финансовом рынке.

Баланс социальной и экономической политики представляет собой соотношение целей развития общества и средств их достижения. Конкретными формами этого баланса являются соотношения между накоплением и потреблением, между экономической эффективностью и социальной справедливостью, между различными моделями экономического развития.

Социальная политика — это область политики государства по отношению к формированию жизненного уровня населения, воспроизводству человеческого капитала, оказанию социальных услуг и развитию социальной инфраструктуры на федеральном, региональном и местном уровнях. Социальная политика реализует основные конституционные права граждан. Инструментами реализации социальной политики служат программы, нормы и нормативы финансирования, стандарты, законы, гранты и др.

Как известно, способ распределения определяется способом производства, однако, распределительные отношения, обладая относительной автономией, могут либо тормозить, либо способствовать процессу производства, быть фактором повышения производительности труда. С другой стороны, специфика экономической политики заключается в ориентации на экономический рост и приумножение материального богатства. Это расширяет свободу выбора в сфере распределения и открывает более широкие возможности для реализации социальной политики.

Среди функций государства выделяют социальнуюфункцию — финансирование системы различных социально-культурных мероприятий, основное место среди которых принадлежит образованию подрастающего поколения. Основное финансирование образования осуществляется из бюджетов субъектов Федерации и особенно местных бюджетов.

Что касается ответа на вопрос, много или мало денег отпускает бюджет на социальные нужды, то этого не знает никто. В России нет системы государственных социальных стандартов, измеряющих нужды населения по обязательствам государства перед ним. На практике до сих пор действует метод от достигнутого, хотя провозглашен переход к программно-целевому управлению. Чтобы действительно продвинуться к нему, надо бы принять закон о социальных стандартах и вообще концепцию механизма перехода к новой управленческой методологии в социальной сфере.

Таблица 14

Доля социальных расходов консолидированного бюджета в процентах к его доходам

| Показатели | 2005 | 2006 | 2007 |

| Социальные расходы бюджета, включая фонд софинансирования и компенсаций регионам, в процентах к доходам консолидированного бюджета | 40,8 | 37,1 | 36,7 |

Продолжение таблицы 14

| Социальные расходы, включая трансферты страховым фондам, в процентах к доходам консолидированного бюджета и страховым платежам | 45,1 | 44,6 | 43,4 |

Как видим, никаких существенных изменений в пропорциях бюджетного распределения на социальные цели не произошло. Возросла в основном информационная, идеологическая, пропагандистская, сопровождающая социальной составляющей бюджетной политики. Однако, наблюдаемая стабильность в отношении участия государства в обеспечении нужд населения, несомненно, позитивный факт, ибо еще недавно широко обсуждался вопрос о минимизации социальных расходов как фактор подъема экономики. Хотя развитые и экономически успешные страны демонстрируют как раз высокий уровень подобных затрат.

Расходная часть бюджета РФ на 2005 год была утверждена в сумме

2 675 180,5 млн. рублей, на 2006 год — в сумме 4 270 114,7 млн. рублей, а в 2007 г. составила 4 794 455,2 млн. руб. Таким образом, мы наблюдаем положительную динамику роста расходов бюджета РФ (номинальный темп прироста – 79,2%).

По оценкам экспертов, государственные расходы могут быть сокращены за счет замещения, где это возможно и целесообразно, бюджетных средств внебюджетными, негосударственными. В частности, речь идет о ликвидации (приватизации) государственных унитарных предприятий, выходе из участия акционерных обществах (продажа контрольных и блокирующих пакетов акций), преобразовании бюджетных организаций.

Однако сокращение госрасходов влечет жесткий контроль за тарифами естественных монополий, жесткую экономию в социальной политике и расходах бюджета на жилищно-коммунальное хозяйство. Сторонники противоположной концепции — повышения социальных расходов (зарплат и пенсий) — рассчитывают на экономический рост в результате повышения внутреннего спроса, выступают против бюджетного профицита и первоочередных выплат по внешнему долгу.

Непроцентными называются все расходы федерального бюджета, кроме расходов по обслуживанию государственного долга. Процентные расходы — расходы федерального бюджета на обслуживание государственного долга.

Запланированное повышение уровня жизни и проведение институциональных преобразований требуют роста непроцентных расходов и снижения расходов на обслуживание государственного долга. Расходы по обслуживанию долга в 2007 г. по сравнению с 2006 г. сократились с 136,8 млрд. рублей до 116,6 млрд. рублей. Одновременно, непроцентные расходы составили 3367,2 млрд. рублей.

В структуре непроцентных расходов федеральных бюджетов 2005-2007 гг. преобладают расходы на социальную политику, национальную оборону, финансовую помощь бюджетам других уровней, правоохранительную деятельность и обеспечение безопасности государства.

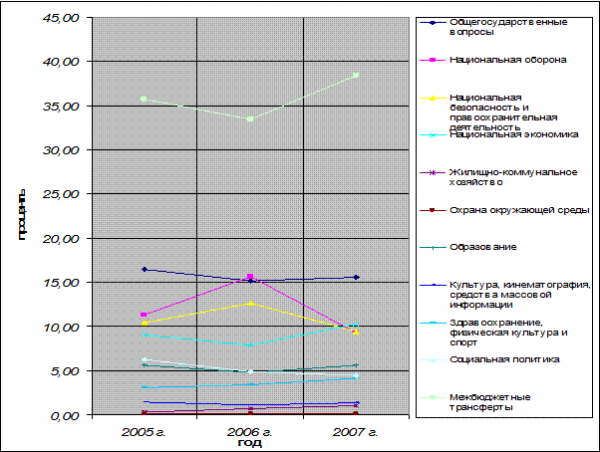

Динамика приоритетности видна из рис. 1.

Рис. 1 Динамика приоритетности расходов федерального бюджета 2005-2007 гг.

В текущем году Минфин России продолжил проведение политики опережающего финансирования расходов, проводимой с 2005 года. При таком подходе значительная часть расходных обязательств, запланированных на каждый квартал, финансируется в первом месяце соответствующего квартала. Так, в январе текущего года было профинансировано около 60% расходов, предусмотренных бюджетной росписью 1 квартала, в апреле – 75% объема на 2 квартал, в июле – 72% объема на 3 квартал.

За январь-сентябрь 2007г. объем финансирования расходов федерального бюджета составил 3950 млрд. рублей. Непроцентные расходы были профинансированы в объеме 3832,9 млрд. рублей.

В приложении 2 представим структуру расходов федерального бюджета за период 2005 – 2007 гг. На основе этих данных построим график динамики изменения доли основных статей расходов бюджета, выраженных в процентах к общей сумме, за анализируемый период:

Рис.2 «Динамика изменения расходов бюджета за период 2005-2007гг.»

Проводя анализ представленных данных можно сделать вывод, что в целом структура расходов федерального бюджета 2005 — 2007 г.г. существенно не меняется.

Рассмотрим динамику расходов Федерального бюджета РФ по статьям за период 2005-2007гг., используя данные приложения 2 и рис. 2.

Расходы по статье «Общегосударственные вопросы».

В период 2005 – 2007гг. наблюдается положительная динамика по данной статье (2 675 180 472 тыс. руб. в 2005г., 4 270 114 718 тыс. руб. в 2006г. и 4 794 455 215 тыс. руб. в 2007г.), однако доля данного вида расходов общей сумме снизилась с 16,5% в 2005г. до 15,56% в 2007г.

Рост финансирования этой статьи происходит вследствие значительного увеличения затрат на судебную систему, на обеспечение деятельности финансовых, налоговых, таможенных органов и органов надзора.

При формировании расходов на содержание судебной системы в 2007 году, исходя из Программы «Развитие судебной системы России» на 2002-2006 годы, продолжена линия на улучшение материальной обеспеченности судей, материально технической базы судов и увеличение численности судей и работников аппаратов федеральных судов.Объем ассигнований по данному разделу предусмотрен в 2005г. в размере 36 768 994,1 тыс. руб. (8,33% от общей суммы расходов по статье), в 2006г. – 59 421 861,6 тыс. руб. (9,18%), в 2007г. – 78 460 756,7 тыс. руб. (10,52%).

В сфере деятельности финансовых, налоговых, таможенных органов и органов надзора наблюдается наиболее значимое увеличение выделенных средств бюджета РФ с 79 875 879,7 тыс. руб. в 2005г. до 188 665 312,9 тыс. руб. в 2007г. Доля этих средств в общей сумме расходов государственного бюджета возросла с 18,1% до 25,28%. Это происходит вследствие реализации Федеральной целевой программы «Комплексные меры противодействия злоупотреблению наркотиками и их незаконному обороту на 2005 — 2009 годы» (9 млн. руб.), Государственной программы «Обеспечение безопасности потерпевших, свидетелей и иных участников уголовного судопроизводства на 2006 — 2008 годы» (15,9 млн. руб.), Федеральной целевой программы «Государственная граница Российской Федерации (2003 — 2010 годы)» (9 601,4 млн. руб.).

Расходы в сфере международной деятельности . Общий объем расходов по разделу «Международная деятельность» в период 2005 – 2007гг. увеличился от -3382999,6 тыс. руб. до 39136033,5 тыс. руб. Указанный объем складывается из прямых расходов федерального бюджета и возвратных платежей, учитываемых в составе расходов со знаком «минус».

Расходы на международное сотрудничество, Расходы на реализацию межгосударственных договоров в рамках СНГ.

Почти в два раза (на 1,99%) возросли расходы на реализацию программы патриотического воспитания граждан РФ (1080 тыс. руб. в 2005г, 2150 тыс. руб. в 2007г.)

Значительно возросли расходы федерального бюджета по статье «Национальная оборона». За анализируемый период они увеличились на 1,67% и в 2007г. составили 509102209,2 тыс. руб. Это обусловлено ростом расходов на прикладные научные исследования в области национальной обороны, а также реализацией федеральной целевой программы «Развитие российских космодромов на 2006 — 2015 годы» и модернизацией оборонного комплекса РФ.

Расходы на охрану правопорядка и обеспечение безопасности государства были существенно увеличены. Проблемы роста преступности, требуют дополнительных средств для правоохранительных органов и специальных служб. В ближайшие годы ожидается дальнейший рост количества тяжких и особо тяжких преступлений, в этой связи государство принимает меры для улучшения материально-технической базы правоохранительных органов. Расходы бюджета в 2007г. увеличились на 1,86% по сравнению с 2005г. и 521841926,2 тыс. рублей.

Промышленность, энергетика и строительство . Общий объем средств, направляемый в 2007 году из федерального бюджета на финансирование отраслей материального производства составил 182 032 523,6 тыс. рублей. В составе расходов по указанному разделу учитываются ассигнования Федеральному агентству по энергетике, Федеральному агентству по промышленности, Федеральному агентству по строительству и жилищно-коммунальному хозяйству, а также расходы на воспроизводство минерально-сырьевой базы. В 2005 году данный вид расходов составлял 74 018 794 тыс. рублей (рост на 2,4%).

Сельское хозяйство и рыболовство . Объем бюджетного финансирования по этому разделу в 2007г. предусмотрен в размере 21 583 231,8 тыс. рублей, что на 1 301 918,3 тыс. рублей больше, чем в 2006 году, но на 4 550 855,4 тыс. руб меньше, чем в 2005 году.

Охрана окружающей среды и природных ресурсов . Расходы по данной статье в 2007г. по сравнению с 2005г. возросли на 4 699 649,3 тыс. руб. и составили 9 329 630 тыс. руб. Указанные средства предполагается направить на осуществление государственного экологического контроля, мониторинга, организацию и содержание государственных природных заповедников и национальных парков.

Транспорт, дорожное хозяйство, связь и информатика . Общий объем расходов проекта федерального бюджета на 2005г. год на поддержку указанных отраслей оценивается в 42 092 233,6 тыс. руб. рублей, на 2006г. – 140 832 978,6 тыс. руб., на 2007г. – 206 291 812,4 тыс. руб. Такой рост расходов в данной сфере обусловлен, прежде всего, реализацией Федеральной целевой программы «Модернизация транспортной системы России (2002 — 2010 годы)».

Расходы на образование . Расходы на образование определяются в федеральном бюджете на 2007 год в размере 270 926 326,4 тыс. рублей, а на 2005г. и 2006г. – 151 094 202,4 тыс. руб. и 206 028 999,4 тыс. руб. соответственно. В данной сфере преобладают затраты на высшее профессиональное образование; доля расходов на среднее профессиональное образование сократилась с 12,87% до 9,27%. Рост расходов на образование связан с федеральной целевой программой развития образования.

Культура, искусство и кинематография . Расходы на культуру, искусство и кинематографию возросли на 19 836 134,5 тыс. рублей и в 2007 году в размере 39 404 385,4 тыс. рублей.

Расходы на финансирование средств массовой информации . Динамика расходов на финансирование средств массовой информации характеризуется следующими данными: 2005г. – 11 265 506 тыс. руб., 2006г. – 13 313 845 тыс. руб., 2007г. – 23 966 066,6 тыс. руб. (увеличились на 2,13%).

Расходы на здравоохранение, физическую культуру и спорт . Государственные расходы федеральною бюджета на здравоохранение в 2005 -2006 годах ориентированы на реализацию приоритетных направлений реформирования и совершенствования отрасли, приносящих максимальный эффект, и определенных Концепцией развития здравоохранения и медицинской науки в Российской Федерации, на адаптацию выделяемых средств к гарантированным объемам медицинских услуг, повышение реальной доступности и качества медицинской помощи для широких слоев населения. Расходы на здравоохранение, физическую культуру и спорт на 2007 год определены в сумме 199 654 028,1 тыс. руб. рублей, что по сравнению с 2005г. больше на 117 033 974,7 тыс. руб.

Что касается конкретно расходов на здравоохранение, то в расчете на душу населения они составляют примерно 6141 руб. Это гораздо ниже, чем в развитых странах. Так, например, государственные расходы на здравоохранение на душу населения во Франции составляют 2079 долл. США, в Италии – 1637 долл. США, в Великобритании – 1801 долл. США, в Германии – 2211 долл. США. Уровень расходов на здравоохранение в России свидетельствует о хроническом недостатке средств.

Расходы на социальную политику . Данный раздел в бюджете не полностью охватывает всю социальную сферу, к которой принято относить также расходы на образование, культуру, искусство и кинематографию, средства массовой информации, здравоохранение и физическую культуру, а также различные виды страхования.

В бюджетах 2005-2007гг. расходы на всю социальную сферу составляют в сумме 167,36-209,56-215,56 млрд. рублей. Рост в 2007г. по сравнению с 2006г — на 2,8%, по сравнению с 2005г. – на 28,8%.

Размеры расходов на социальную помощь были сокращены в 33 раза, за счет чего были увеличены выплаты пенсий военнослужащим, пенсии и пособия в правоохранительных органа, а так же увеличены ассигнования учреждениям социального обеспечения и службы занятости.

Доля расходов на миграционную политику по статье «Социальная политика» выросла в 2007г. по сравнению с 2005г. на 4 993 131 тыс. рублей и составила 10891674,2 тыс. С помощью этих средств организации МВД РФ занимаются приемом и содержанием вынужденных переселенцев, выдачей им долговременных беспроцентных ссуд на строительство (приобретение) жилья.

Финансовая помощь бюджетам других уровней . В период 2005 – 2007гг. продолжается этап развития бюджетного федерализма в России, в том числе связанный и с развитием системы финансовой помощи бюджетам других уровней. Новый этап развития должен быть направлен на выравнивание бюджетной обеспеченности регионов (муниципалитетов) при одновременном создании стимулов для проведения на региональном (местном) уровне рациональной и ответственной налогово-бюджетной политики и повышения эффективности бюджетных расходов. Доля данного вида расходов колеблется от 35,68% до 38,41%, что делает её приоритетной в общей структуре расходов бюджета. В 2007 году межбюджетные трансферты возросли по сравнению с 2006г. на 29%, а по сравнению с 2005г. на 92,9% и составили 1 841 326 454 тыс. рублей.

Необходимость выделения финансовой помощи регионам обусловлена их неоднородностью, которая является для России традиционной проблемой из-за различий в обеспеченности природными ресурсами, в инфраструктуре, климатических и географических особенностей. Непосредственно финансовая помощь бюджетам других уровней включает: дотации и субвенции, расходы по федеральной целевой программе «Преодоление последствий радиационных аварий на период до 2010 года» и расходы из 4-х фондов: софинансирования социальных расходов; финансовой поддержки субъектов РФ; реформирования региональных финансов; компенсаций.

Финансовая помощь бюджетам других уровней в 2007г. (27,66% всей финансовой помощи) предоставляются 42 закрытым административно-территориальным образованиям (ЗАТО), городам Байконуру, Сочи и Москве. Например, Москве выделяются средства на выполнение столичных функций, а также на сбор и утилизацию радиоактивных отходов в Центральном регионе.

В составе расходов федерального бюджета на 2007 год были утверждены:

- Фонд компенсаций — в сумме 153 130 234,1 тыс. рублей;

- Фонд софинансирования социальных расходов — в сумме 35 461 321,0 тыс.

рублей;

- Фонд регионального развития — в сумме 6 390 036,8 тыс. рублей.

Расходы по Фонду софинансирования социальных расходов составляют около 1,9% средств — это дотации региональным бюджетам на выплату заработной платы работникам бюджетной сферы в связи с повышением оклада первого разряда Единой тарифной сетки.

Расходы по Фонду финансовой поддержки субъектов РФ (ФФПР) формируются за счет 14% налоговых доходов федерального бюджета (за исключением таможенных пошлин и доходов от внешнеэкономической деятельности).

Средства этого Фонда направляются, главным образом, на выравнивание бюджетной обеспеченности субъектов РФ, а также на государственную финансовую поддержку закупки и доставки нефти, нефтепродуктов, топлива и продовольственных товаров в районы Крайнего Севера и приравненные к ним местности с ограниченными сроками завоза грузов для снабжения населения, предприятий и организаций социальной сферы и жилищно-коммунального хозяйства; компенсацию тарифов на электроэнергию территориям Дальнего Востока и Архангельской области. Услуги по перевозке топлива значительно увеличивают тарифы на электроэнергию для этих территорий и средства ФФПР частично компенсируют затраты по перевозке топлива и выравнивают энерготарифы.

Средства Фонда реформирования региональных финансов распределяются на конкурсной основе между субъектами РФ, осуществляющими программы реформирования региональных финансов.

Расходы из Фонда компенсаций направляются на финансирование пособий и льгот инвалидам, Героям СССР и РФ, военнослужащим, гражданам с детьми, жертвам политических репрессий и др., подлежащих выплате из консолидированных бюджетов субъектов РФ.

Высокая доля межбюджетных трансфертов свидетельствует о высокой зависимости бюджетов субъектов РФ от дотаций из федерального бюджета. Доля этих ассигнований в консолидированных доходах бюджетов регионов в 2007 году составляет 18%.

Мероприятия в области регионального развития . Расходы по этой статье в основном включают расходы на государственные инвестиции, в частности в рамках 15 федеральных целевых программ, большинство из которых носит социальный характер.

На основе приведенного анализа, применяя его в современных условиях, можно выделить следующие проблемы расходования бюджета: необходимо увеличить финансирование реконструкции существующих и строительства новых дорог, модернизации жилищно-коммунального комплекса (формирование рынка доступного жилья и т.д.).

Требуют разрешения проблемы, накопившиеся в Пенсионном фонде. Доля средств федерального бюджета в общих доходах Пенсионного фонда постоянно увеличивается – с 49,6% в 2003г. до 53,2% в 2007г., что вызывает риск возрождения государственного пенсионного обеспечения. Однако наиболее существенное беспокойство вызывает то, что программы, входящие в национальные проекты, не увязаны с конкретными количественными и качественными показателями, характеризующими деятельность здравоохранения как отрасли. Это приводит к тому, что механизмы финансирования отдельных сфер недостаточно прозрачны.

Не менее важным является решение таких проблем, как ужесточение контроля над использованием бюджетных средств и реализация принципа ориентации на результат.

Благоприятная внешнеэкономическая конъюнктура последних лет привела к резкому росту возможностей по наращиванию бюджетных расходов, которыми государство воспользовалось в полной мере и решило многие актуальные задачи, стоящие перед обществом. Вместе с тем, выбранный механизм реализации свелся, по сути, к забрасыванию деньгами образовавшихся социальных разрывов без серьезной оценки эффективности вложения средств, что наиболее полно было продемонстрировано на примере реформы системы социальных льгот. Акцентирование лишь на объемах бюджетных расходов без учета качественных характеристик привело к низкой отдаче в виде удовлетворенности граждан от получаемых от государства товаров, работ и услуг на единицу вложенных средств.

2.2. Перспективный план развития расходов бюджета в 2008г – 2010гг.

В ближайшей перспективе планируется дальнейший рост расходов федерального бюджета. В проекте бюджета на 2008 год и на плановый период 2009 – 2010 гг. расходы составляют 5 781 044 997 тыс. рублей. Соответственно растут расходы по конкретным статьям финансирования (см. приложение 2).

Объем непроцентных расходов в 2008 году составит 6 382 400 млн. руб. В 2009 и 2010 годах их объем возрастет до 7 238 600 млн. руб. и 7 842 800 млн. соответственно.

Планируются некоторые изменения в структуре расходов: сократить долю расходов на общегосударственные вопросы, национальную оборону; рост предусматривается в сфере социальной политики, национальной экономики и межбюджетных трансфертов. Это обусловлено реализацией национальных программ и ориентировкой на экономический рост РФ.

Также в 2008г. предусматривается появление новых статей расходов, таких, как «Модернизация внутренних войск, войск гражданской обороны, а также правоохранительных и иных органов», «Заготовка, переработка, хранение и обеспечение безопасности донорской крови и ее компонентов», «Санитарно-эпидемиологическое благополучие», «Охрана семьи и детства» и др.

ГЛАВА 3. ОСНОВНЫЕ ПРОБЛЕМЫ РАСХОДОВАНИЯ СРЕДСТВ ГОСУДАРСТВЕННОГО БЮДЖЕТА РФ

3.1. Выявление проблем федерального бюджета РФ и пути их

разрешения

Перед бюджетом на 2008 – 2010 гг. стоит задача как можно более эффективно решить проблемы, возникшие в предшествующие годы. В сфере расходования бюджетных средств необходимо учитывать выявленные в ранние годы недостатки и попытаться их минимизовать.

Формирование бюджета на три года, сжатые сроки разработки прогноза социально-экономического развития, потребуют больших усилий всех участников бюджетного процесса и более ответственного отношения к качеству и надежности формируемого прогноза основных макроэкономических показателей, прежде всего со стороны Минэкономразвития и Минфина России. Необходимо обеспечить не только предсказуемость и преемственность бюджетной и налоговой политики, но, и, прежде всего, качественно другой уровень экономического прогнозирования.

Прогноз параметров основных макроэкономических показателей, основные характеристики бюджета и расходы федерального бюджета, по мнению многих специалистов, должны носить более ярко выраженный целевой и результативный характер. Бюджет должен отвечать на те вызовы, которые стоят перед страной.

Вопрос повышения эффективности государственных расходов, первые попытки ответить на который осуществлены в рамках национальных проектов, является ключевой задачей бюджетной политики на среднесрочную перспективу. Именно здесь кроется основной резерв для высвобождения средств на новые социальные и экономические проекты.

Именно этот резерв должен стать основным ресурсом удовлетворения социальных ожиданий общества, резко возросших в связи с текущей политикой государства. Необходимо осознать, что удовлетворять их и дальше с помощью вливания конъюнктурных доходов без отрицательных макроэкономических последствий и принятия на себя неоправданно высоких рисков изменения сырьевых цен не удастся.

Переход на бюджетирование, ориентированное на результат, является принципиальным шагом, требующим скорейшего осуществления. По сути, то, что мы наблюдаем сегодня на примере национальных проектов, когда каждый гражданин понимает, куда идут его деньги, и как это улучшит его жизнь, должно распространиться на большую часть бюджетных расходов. Данный подход содержит несколько ключевых звеньев. Во-первых, это разделение расходов на действующие и принимаемые, что помимо ускорения прохождения бюджетов через законодательные органы позволит гарантировать непрерывность проектов. Во-вторых, это переориентация на программно-целевые методы, дающие возможность привязать финансовые ресурсы к конкретным, прозрачно измеряемым результатам. В-третьих, это пересмотр прав и обязанностей получателей бюджетных средств, которые теперь должны конкурировать за ресурсы, зачастую с организациями коммерческого сектора, и отвечать не за целевое расходование, а за достижение результатов при наличии тактического маневра по направлению средств.

Государства с развитыми системами управления финансами уже перевели значимую часть своих расходов на программно-целевые методы бюджетирования. Россия находится лишь в начале этого пути: сегодня национальные проекты занимают лишь незначительную долю расходов федерального бюджета и мало затрагивают бюджеты субфедерального уровня. В этой связи необходимо задать четкие ориентиры в виде процентов от общего объема расходов, которые необходимо реализовывать с ориентацией на результат. К 2011 году этот показатель должен составлять не менее 30%, что позволит принципиально увеличить эффективность бюджетных расходов.

При реализации национальных проектов должен быть обеспечен системный интегрированный подход с тем, чтобы обеспечить между ними взаимосвязь (повышение зарплаты сельских учителей и врачей может быть неэффективным, если не будет решена проблема их жилья).

В настоящее время, потребляя огромные объемы государственных средств, система расходования бюджета не заслуживает одобрения граждан ни в одном из отраслевых разрезов, включая образование, здравоохранение, культуру и социальную защиту. Выходом из этой ситуации, по мнению члена Генерального совета партии «Единая Россия» А. Буренина, может быть реформа бюджетной сети, основанная на принципе от задач к механизмам их реализации». В подобном контексте речь будет в основном идти об обновлении и расширении.

Общий объем текущих расходов должен определяться исключительно темпами роста экономики и не зависеть от конъюнктурных доходов. Ежегодный прирост текущих расходов консолидированного бюджета страны с 2008 года должен соответствовать ожидаемому приросту ВВП.

В сложившихся условиях приоритетными должны

быть социальные расходы, так как именно государство обязано обеспечить

социальную поддержку незащищенных слоев населения, а также расходы,

определяющие жизнеспособность государства на данном этапе и в

перспективе. Помимо социальных приоритетными должны стать расходы на

поддержку жизнеобеспечивающих отраслей экономики, а также ее структурную перестройку. Поскольку ресурсы бюджета ограничены, предпочтение этим отраслям может быть оказано за счет сужения других расходов, выведения из состава расходов бюджета тех направлений, которые должны осуществляться за счет собственных источников и привлеченных средств, и корректировки состава расходов внутри основных направлений в целях их рационализации. Таким образом, в связи со сказанным следует сделать акцент на том, что поддержка приоритетных отраслей экономики не должна быть обезличенной, пассивной. Для этого нужно последовательно сокращать дотации и субсидии ТЭК, аграрному сектору и переходить к адресной поддержке инвестиций под эффективные проекты.

В условиях жестких структурных искажений, которые характеры для национальной экономики текущего периода, необходимо ответить и на вопрос об оправданности более активной роли государства при создании основ для новых отраслевых секторов инновационного типа. Становится все более очевидным, что в условиях несовершенной экономики едва ли найдутся рыночные силы, которые сформируют стратегические решения, способные реформировать экономику изнутри. В подобном контексте создание государством базовых условий для формирования отраслевых кластеров становится актуальной задачей. По мере обкатки и достижения приемлемого уровня эффективности государственных инвестиционных проектов, возможно увеличение объемов государственных капитальных расходов. Существующий в настоящий момент их масштаб крайне мал. В качестве ориентира необходимо довести объем государственных инвестиций до 10% расходной части консолидированного бюджета для поддержания уже имеющейся инфраструктуры.

Что касается вопроса о высокой степени зависимости региональных бюджетов от ассигнований из федерального бюджета, то, по мнению Председателя Счетной палаты Российской Федерации С.В. Степашина, для решения данной проблемы Правительству при формировании федерального бюджета на 2008 — 2010 годы необходимо обеспечить максимальное укрепление финансов субъектов Российской Федерации, в первую очередь, за счет укрепления (расширения) налоговой базы и создания условий для ее роста как на региональном, так и на муниципальном уровне.

ЗАКЛЮЧЕНИЕ

Тема данной работы – расходы государственного бюджета — остается весьма актуальной. В экономической литературе эта проблема освещается довольно подробно. О бюджетах, бюджетном процессе, межбюджетных отношениях, а особенно о расходах бюджетов пишут много: круг авторов публикаций широк, встречаются различные точки зрения; есть как рассчитанные на широкую публику, так и на узкий круг специалистов статьи, заметки, прогнозы, но во всех них прослеживается сходство по определению экономического содержания расходов бюджета, основанное на Бюджетном кодексе Российской Федерации.

Для выяснения роли того или иного типа расходов в совокупной структуре расходов федерального бюджета их классифицируют по определенным признакам. Экономическая группировка бюджетных расходов по

экономическому назначению, к примеру, отражает выполняемые государством

функции – экономическую, социальную, оборонную и т.д. С пропорциями

между данными группами расходов и связано большинство проблем в

формировании расходной части бюджета, особенно расходов на социальную

сферу. По большому счету все группы расходов важны для полноценного

воспроизводства и удовлетворения большинства потребностей населения.

Исследуя динамику расходов бюджета за последние годы, следует отметить, что значительная часть средств направлялась на выполнение экономических функций государства. По-прежнему значительную долю занимают межбюджетные трансферты, ассигнования в социальной сфере, национальной безопасности и расходы на реализацию общегосударственных вопросов.

Активно растет доля расходов федерального бюджета на осуществление национальных проектов, имеющих, в основном, социальный характер.

Таким образом, правильная организация и распределение средств федерального бюджета позволяет государству сосредотачивать финансовые ресурсы на решающих участках экономического и

социального развития, что позволяет использовать федеральный бюджет как

инструмент государственного регулирования экономики. Изменяя величину и

структуру расходов федерального бюджета государство способно достаточно

гибко маневрировать в выборе целей проводимой социально-экономической

политики. Однако не только государство может управлять величиной и

структурой расходов федерального бюджета: на эти показатели могут

оказывать влияние внешняя и внутренняя политика государства,

государственное устройство, уровень благосостояния населения и многие

другие факторы. Значения расходов федерального бюджета в развитии

современной российской экономики трудно недооценить, учитывая их роль и

влияние на различные стороны хозяйствования, стимулирование разработки и

внедрения в производство передовых научных достижений. Нельзя также

забывать и огромный вклад бюджетного финансирования в решение проблемы

социально-культурного обеспечения, ведь используя инструмент расходов

федерального бюджета на социально-культурные нужды, государство может

проводить достаточно гибкую социальную политику.

На протяжении длительного периода одной из основных проблем расходования средств государственного бюджета остается нецелевое и неэффективное использование и относительно слабый и малоэффективный контроль, поэтому перед государством стоит задача перехода на бюджетирование, ориентированное на результат. Это будет способствовать, главным образом, повышению качества использования бюджета, а, следовательно, улучшению социального благополучия населения и экономического положения России.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.Бюджетный кодекс Российской Федерации. Официальный текст. – 2-е изд., доп. – М.: Издательство НОРМА, 2000

2.Федеральный закон от 15 августа 1996г «О бюджетной классификации Российской Федерации»

3.Федеральный закон Российской Федерации от 23 декабря 2004г. №173-ФЗ «О федеральном бюджете на 2005г.»

4.Федеральный закон Российской Федерации от 26 декабря 2005г. № 189-ФЗ «О федеральном бюджете на 2006 год»

5.Федеральный закон Российской Федерации от 19 декабря 2006г. №238-ФЗ «О федеральном бюджете на 2007г.»

6.Федеральный закон Российской Федерации от 24 июля 2007г. №198-ФЗ «О федеральном бюджете на 2008г. и на плановый период 2009 и 2010 годов»

7.Бюджетная система России: Учебник для вузов / Под ред. проф. Г.Б. Поляка – М.: ЮНИТИ-ДАНА, 2000 – 550с.

8.Бюджетная система России: Учебник для студентов вузов, обучающихся по экономическим специальностям / Под ред. Г.Б. Поляка – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2008 – 703с.

9.Бюджетная система Российской Федерации: Учебник / Под ред. М.В. Романовского, О.В. Врублевской – М.: Юрайт, 2003 – 573с.

10.Вахрин П.И. Бюджетная система Российской Федерации: Учебник – М.: Издательско-торговая корпорация «Дашков и К», 2002 – 344с.

11. Годин А.М., Подпорина И.В. Бюджет и бюджетная система Российской Федерации: Учебное пособие. – М.: Издательско-торговая корпорация «Дашков и К», 2002 – 384с.

12. Государственный бюджет: Учебное пособие / Под ред. М.И. Ткачук – Минск.: Высшая школа, 2003 – 547с.

13. Фетисов В.Д. Бюджетная система Российской Федерации – М.: ЮНИТИ, 2003 – 671с.

14. Финансовая стабилизация в России – М.: Прогресс – Академия, 2006 – 167с.

15.Финансы: Учебник / Под ред. д. э. н., проф. С.И. Лушина, д. э. н., проф. В.А. Слепова – 2-е изд., перераб. и доп. – М.: Экономистъ, 2003 – 682с.

16. Финансы: Учебник для вузов /Под ред. проф. Л.А. Дробозиной – М.: ЮНИТИ, 2004 – 612с.

17. «Кризис федерального бюджета как зеркало российской экономики» // Банковское дело, 2007 — №6

18. «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов» // Российская газета, 15 августа 2007г.

19. Ивантер А. «На полпути к оживлению»//Эксперт, 2007 — №46

20. Кравченко Е.В. «Расходы на охрану материнства и детства в федеральном бюджете России» // Вопросы экономики, 2007 — №3

21. Курченко В. «Экономическая политика России: в начале новой фазы»// Вопросы экономики, 2007 — №6

22. Немирова О.С. «О проекте бюджета на 2008 – 2010гг.»// Российский бизнес, 2007г. — №11

23. Ржаницына Л.С. «Социальные деньги бюджета — много их или мало?»// РФ сегодня, 24 декабря 2006г.

24. Чиркунов О.А. «Об основных характеристиках и распределении расходов федерального бюджета на 2007 год и перспективном финансовом плане Российской Федерации на 2007-2009 годы» // Российская газета, 5 сентября 2006г.

25. Яковлева Т. «Болевые точки» бюджета 2007г.»//Экономистъ, 2007 -№9

26. www.ach.gov.ru

27. www.budgetrf.ru

28. www.consultant.ru

29. www.rg.ru

30. www1.minfin.ru

Годин А.М., Подпорина И.В. Бюджет и бюджетная система Российской Федерации: Учебное пособие. – М.: Издательско-торговая корпорация «Дашков и К», 2002. – 34 с.

Вахрин П.И. Бюджетная система Российской Федерации: Учебник – М.:Издательско-торговая корпорация «Дашков и К», 2002 – 47с.

Бюджетный кодекс Российской Федерации. Официальный текст. ст.18

Бюджетная система России: Учебник для студентов вузов, обучающихся по экономическим специальностям / Под ред. Г.Б. Поляка – 2-е издание, переработанное и дополненное. – М.: ЮНИТИ – ДАНА, 2008 – 123с.

Бюджетная система России: учебник для студентов вузов, обучающихся по экономическим специальностям / Под ред. Г.Б. Поляка – 2-е изд., переработанное и дополненное – М.:ЮНИТИ-ДАНА, 2008. с. 125

Бюджетная система Российской Федерации: Учебник / Под ред. М.В. Романовского, О.В. Врублевской. – М.: Юрайт, 2003. – 60 с.

Государственный бюджет: Учебное пособие / Под ред. М.И. Ткачук – Минск, Высшая школа, 2003, 215с.

Государственный бюджет: Учебное пособие / Под ред. М.И. Ткачук – Минск, Высшая школа, 2003, 218с.

Бюджетная система Российской федерации: Учебник / М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской. – М.: Юрайт, 2003. – 61 с.

Фетисов В.Д. Бюджетная система Российской Федерации М: ЮНИТИ – 2003. – с. 457.

Ивантер А. «На полпути к оживлению» //Эксперт. 2007. — №46 – 10с.

Кравченко Е.В «Расходы на охрану материнства и детства в федеральном бюджете России».// Вопросы экономики 2007. — №3. – с.18

Т. Яковлева «»Болевые точки» бюджета-2007»// Экономист, 2007. — №9. – с.59.

Немирова О.С. «О проекте бюджета на 2008 – 2010гг.»// Российский бизнес. 2007. -№11 – 17с.