Хозяйственные связи – необходимое условие деятельности предприятий, так как они обеспечивают бесперебойность снабжения, непрерывность процесса производства и своевременность отгрузки и реализации продукции. Оформляются и закрепляются хозяйственные связи договорами, согласно которым одно предприятие выступает поставщиком товарно-материальных ценностей, работ или услуг, а другое – их покупателем, потребителем, а значит, и плательщиком.

Четкая организация расчетов между поставщиками и покупателями оказывает непосредственное влияние на ускорение оборачиваемости оборотных средств и своевременное поступление денежных средств.

У предприятия возникают взаимоотношения с персоналом, выполняющим производственное задание, что также влечет за собой расчеты с работниками предприятия, с органами социального обеспечения и другими организациями и лицами. Все эти расчеты осуществляются в денежной форме.

Между предприятиями, учреждениями и организациями расчеты производятся в безналичной форме. Безналичные расчеты ведутся путем перечисления (перевода) денежных средств со счета плательщика на счет получателя с помощью различных банковских операций (кредитных и расчетных), замещающих наличные деньги в обороте. При этом посредником при расчетах между предприятиями и организациями выступают соответствующие учреждения банков (государственные и коммерческие).

Основными задачами анализа денежных средств и фондов и управления денежной наличностью на предприятии являются:

- оперативный, повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия;

- контроль за использованием денежных средств строго по назначению;

- контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

- контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

- своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

- диагностика состояния абсолютной ликвидности предприятия;

- прогнозирование способности предприятия погасить возникшие обязательства в установленные сроки;

- способствование грамотному управлению денежными потоками предприятия.

Актуальность выбора темы выпускной квалификационной работы состоит в том, что анализ потоков денежных средств и управление денежной наличностью является одним из важнейших направлений деятельности финансового менеджера. Оно включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов и т.п.

Аудит расчетов с бюджетом

... курсовой работы – раскрыть особенности и значение аудита расчетов с бюджетом. Задачи курсовой работы: раскрыть сущность и значение аудита расчетов с бюджетом; рассмотреть цель, задачи и источники информации аудита расчетов с бюджетом; исследовать основные этапы аудита расчетов с бюджетом и методы проверки; рассмотреть особенности аудита расчетов с бюджетом ... предприятие ведет расчеты с бюджетом. ...

Цель выпускной квалификационной работы — провести анализ управления денежными потоками предприятия и разработать мероприятия по их оптимизации. В соответствии с поставленной целью, в выпускной квалификационной работе решаются следующие задачи:

- рассмотреть теоретические основы управления денежными потоками предприятия;

- дать организационно-экономическую характеристику предприятия;

- провести анализ потоков денежных средств предприятия;

- определить пути совершенствования и оптимизации потоков денежных средств предприятия в современных условиях.

Выпускная квалификационная работа состоит из введения, трех глав, подглав, заключения, списка литературы и приложений к работе.

Теоретической основой написания выпускной квалификационной работы явились труды В. В. Ковалева, Г. В. Савицкой, И. А. Бланка, Ю. Бригхема, Л. Гапенски, И. Шевченко, Н. А. Лытневой и др., наиболее полно разработавших методику оценки управления денежными средствами предприятия.

Объектом исследования в выпускной квалификационной работе является ЗАО «Юником» за 2006-2007годы, осуществляющее оптовую и розничную продажу бытовой техники.

управление денежный поток предприятие

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ ПРЕДПРИЯТИЯ

1.1 Понятие и классификация денежных потоков предприятия

Впроцессе кругооборота оборотные средства неизбежно меняют свою функциональную форму и в сфере обращения в результате реализации готовой продукции превращаются в денежные средства. Денежные средства в основном хранятся на расчетном (текущем) счете предприятия в банке, так как подавляющая часть расчетов производится в безналичном порядке. Внебольших суммах денежные средства находятся в кассе предприятия. Кроме того, денежные средства покупателей могут находиться в аккредитивах и других формах расчетов до момента их окончания [12, 14].

Денежные средства и ценные бумаги – наиболее ликвидная часть текущих активов – являются составляющей оборотного капитала. К денежным средствам относятся деньги в кассе, на расчетных и депозитных счетах. Ценные бумаги, составляющие краткосрочные финансовые вложения, включают: ценные бумаги других предприятий, государственные облигации и ценные бумаги, выпущенные местными органами власти.

Охарактеризуем денежные средства предприятия по их составу, структуре, степени ликвидности и оптимальному сочетанию.

1. Касса предприятия. Наличные денежные средства как в основной, так и иностранной валюте, ценные бумаги и денежные документы, хранящиеся непосредственно на предприятии составляют кассу предприятия. Вмировой практике принято, что касса должна обеспечивать текущие потребности предприятия в наличности (выдача зарплаты, средств на командировочные расходы и т.д.), а основная масса денежных средств и приравненных к ним активов принято хранить в банке на расчетном счете, депозите. Хранение больших средств в кассе предприятия считается рисковым по сравнению с банком, поэтому от финансового менеджера требуется выработки такой финансовой политики, при которой в кассе находилась бы минимально необходимая сумма для нужд предприятия на текущий день.

Денежная система РФ

... денежных средств в обороте с участием юридических лиц, а также необходимость соблюдения существующего порядка налогообложения в сфере предпринимательства обусловили ограничение расчетов наличными деньгами. Деньги ... лицами (предприятиями, банками, физическими лицами) и использоваться в качестве средства расчета ... денежной системы РФ. Задачами работы будут: дать общую характеристику денежной системы РФ; ...

Размер этой суммы часто различен для различных предприятий. Нельзя выработать определенного критерия, который помог бы сделать заключение о достаточности или недостаточности средств в кассе предприятия. Для приближенного исчисления потребностей предприятия в практике предприятий принято по итогам предыдущих периодов рассчитывать средний оборот по кассе предприятия и на основе него составлять прогноз потребности предприятия в наличных средствах, такой метод был достаточно эффективен во времена плановой экономики. Однако, учитывая текущее состояние экономики России, данный метод не оправдывает себя. В большинстве случаев предприятия не в состоянии спланировать эффективную тактику своих действий. В лучшем случае у финансового менеджера есть возможность в общих чертах прогнозировать денежные потоки предприятий, но уж никак не наличие денежных средств в кассе.

Исходя из этого, в кассе предприятия нередко находятся суммы, превышающие необходимый для предприятия размер среднедневного остатка денежных средств. Часто предприятия идут на этот шаг, чтобы поддержать свою ликвидность на текущий момент, оплатить ряд обязательств. Это, несмотря на то, что существует законодательно утвержденное положение о максимальной сумме наличного расчета. Итак, большая сумма наличности в кассе объясняется следующими факторами:

- в случае наступления непредвиденных событий, наступление которых при нынешнем состоянии экономики страны и политики государства в данной области вполне вероятно, значительной суммы денег;

— застраховаться от риска неплатежей банка обслуживающего расчетный счет предприятия из-за отсутствия наличных денежных средств у банка. Данное событие нередко в условиях российской глубинки, где все безналичные платежи проводят один-два банка, а наличность уходит в региональные центры. В итоге покрытые по картотеке платежи реально не производятся.

— не менее важным в деятельности предприятий, а в особенности торговых предприятий, является дифференциация цен на товары (сырье, материалы, комплектующие) и услуги в зависимости от вида платежей в наличной или безналичной форме. Это в свою очередь вынуждает предприятия применять менее эффективную, и менее затратную форму расчетов в наличной форме, причем нередко в обход законов. Кстати, один из факторов, заставляющих предприятия вести «черную бухгалтерию».

2. Расчетные счета открываются предприятиям, являющимся юридическими лицами и имеющим самостоятельный баланс. Порядок открытия расчетного счета регламентирован инструкцией, в соответствии с которой каждому предприятию может быть открыт только один расчетный счет в одном из банков по его выбору.

На расчетном счете сосредотачиваются свободные денежные средства и поступления за реализованную продукцию, выполненные работы и услуги, краткосрочные и долгосрочные ссуды, получаемые от банка, и прочие зачисления.

С расчетного счета производятся почти все платежи предприятия: оплата поставщикам за материалы, погашение задолженности бюджету, соцстраху, получение денег в кассу для выдачи заработной платы, материальной помощи, премий и т.п. Выдача денег, а также безналичные перечисления с этого счета банком осуществляются, как правило, на основании приказа предприятия-владельца расчетного счета или с его согласия (акцепта).

Предприятие как основной субъект предпринимательской деятельности

... предприятия как основного субъекта предпринимательской деятельности. При написании работы был поставлен ряд задач: Во-первых, рассмотреть предприятие как самостоятельно хозяйствующий субъект рынка, в частности: изучить общую характеристику и основные признаки предприятия рассмотреть виды предприятия ...

В западной практике расчетный счет считается наиболее оптимальной формой хранения необходимых в текущей деятельности денежных средств. В России же в связи с нестабильностью банковской системы и, в особенности, критическим состоянием филиалов банков на периферии регионов существует большой риск неплатежей с расчетного счета именно по вине банка. Поэтому предприятия предпочитают расчетным счетам наличную форму хранения, поскольку часто, несмотря на то, что на расчетном счете предприятия есть деньги, а банк получил указания об их переводе, до адресата они не дошли. В случае с контрагентами-предприятиями это приводит к зависанию дебиторской задолженности, и возможном его отказе от дальнейших поставок, а в случае с государственными бюджетными и внебюджетными фондами приводит к наложению всевозможных штрафов и пеней, которые при строгости настоящего законодательства нередко в несколько раз превышают сумму платежа. Парадоксальность этой ситуации усугубляется тем, что само государство всевозможными механизмами заставляет предприятия хранить средства в таких банках.

3. Валютный счет. Операции с иностранной валютой могут осуществлять любые предприятия. С этой целью необходимо открыть в банке, имеющем разрешение (лицензию) от Центрального банка России на совершение операций в иностранной валюте, текущий валютный счет. Банки, получившие лицензию, называются уполномоченными банками.

4. Депозит. Часто денежные средства, потребности в которых в данный момент не существует, либо же их сумма не соответствует целевому назначению этих средств и предприятие считает необходимым накапливать определенную сумму денег (данным примером могут служить фонды накопления, амортизационные отчисления и т.п.), то предприятия нередко выбирает такую форму как депозит, который обеспечивает как высокую степень ликвидности денежных средств, так и доход на них. За счет этого предприятие может держать у себя деньги под рукой, в то же время не имея значительных потерь, не вкладывая эти деньги в производство.

5. Ценные бумаги. К денежным средствам предприятия относятся также ликвидные ценные бумаги, находящиеся в кассе предприятия или в депозитарии банка. Функция, выполняемая ценными бумагами, аналогична функции депозита, однако имеет ряд существенных отличий по способу их обращения, степени ликвидности и доходности. Так, к примеру, досрочно изымая денежные средства с депозита предприятие может потерять часть процентов, в то время как реализуя ценные бумаги, оно, в зависимости от конъюнктуры рынка, может даже выиграть.

В составе внутренних источников формирования денежных средств и фондов основное место принадлежит прибыли, остающейся в распоряжении финансовых ресурсов, обеспечивает прирост собственных средств, а соответственно и рост рыночной стоимости предприятия. Определенную роль в составе внутренних источников играют также амортизационные отчисления, особенно на предприятиях с высокой стоимостью собственных основных средств и нематериальных активов, однако, сумму денежных средств и фондов они не увеличивают, а лишь остаются средством реинвестирования собственных средств. Прочие внутренние источники не играют заметной роли в формировании денежных средств и фондов предприятия.

Аудит основных средств и прочих внеоборотных активов

... литература по вопросам учета и аудита основных средств, а также данные учета и отчетности ООО "ЗамТрейд". Глава 1. Сущность и значение аудита основных средств и прочих внеоборотных активов 1.1 Роль и значение аудита в хозяйственной деятельности предприятия Аудит (в разных переводах ...

В составе внешних источников формирования денежных средств и фондов основное место принадлежит привлечению предприятием дополнительного паевого (путем дополнительных взносов средств в уставный фонд) или акционерного (путем дополнительной эмиссии и реализации акций) капитала. Для отдельных предприятий одним из внешних источников формирования денежных средств и фондов может являться предоставляемое им безвозмездная финансовая помощь (как правило, такая помощь оказывается лишь отдельным государственным предприятиям разного уровня).

В число прочих источников входит бесплатно передаваемые предприятию материальные и нематериальные активы, включаемые в состав его баланса.

Осуществление практически всех видов финансовых операций предприятия генерирует определенное движение денежных средств в форме их поступления или расходования. Это движение денежных средств функционирующего предприятия во времени представляет собой непрерывный процесс и определяется понятием «денежный поток».

Денежный поток – это совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью.

Денежные потоки предприятия во всех их формах и видах, а соответственно и совокупный его денежный поток, несомненно является важнейшим самостоятельным объектом финансового менеджмента, требующим углубления теоретических основ и расширения практических рекомендаций. Это определяется той ролью, которую управление денежными потоками играет в развитии предприятия и формировании конечных результатов его финансовой деятельности.

Понятие денежного потока является агрегированным, включающим в свой состав многочисленные виды этих потоков, обслуживающих хозяйственную деятельность. В целях обеспечения эффективного целенаправленного управления денежными потоками они требуют определенной классификации.

По масштабам обслуживания хозяйственного процесса [4, 464]:

- денежный поток по предприятию в целом. Это наиболее агрегированный вид денежного потока, который аккумулирует все виды денежных потоков, обслуживающих хозяйственный процесс предприятия в целом;

- денежный поток по отдельным видам хозяйственной деятельности предприятия. Этот вид денежного потока характеризует результат дифференциации совокупного денежного потока предприятия в разрезе отдельных видов его хозяйственной деятельности;

- денежный поток по отдельным структурным подразделениям предприятия. Определяет его как самостоятельный объект управления в системе организационно-хозяйственного построения предприятия;

- денежный поток по отдельным хозяйственным операциям. Следует рассматривать как первичный объект самостоятельного управления.

По видам хозяйственной деятельности:

- денежный поток по операционной деятельности. Характеризуется денежными выплатами поставщикам сырья и материалов;

- сторонним исполнителям отдельных видов услуг;

- заработной платы персоналу;

- налоговые платежи. Одновременно отражает поступления денежных средств от покупателей продукции;

- от налоговых органов в порядке осуществления пересчета излишне уплаченных сумм и некоторые другие платежи, предусмотренные международными стандартами учета;

- денежный поток по инвестиционной деятельности. Характеризует платежи и поступления денежных средств, связанные с осуществлением реального и финансового инвестирования, продажей выбывающих основных средств и нематериальных активов;

— денежные потоки по финансовой деятельности. Характеризует поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного и паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, уплатой в денежной форме дивидендов и процентов по вкладам собственников и некоторые другие денежные потоки.

Управление активами коммерческого банка

... кредитов, состоянии денежного рынка, спроса и предложения ресурсов и др. Поэтому ликвидность по потоку получила название ликвидности банка. Банк является ликвидным, если сумма его ликвидных активов и ликвидные средства, которые ...

По направленности движения денежных средств:

- положительный денежный поток, характеризующий совокупность поступлений денежных средств на предприятие от всех видов хозяйственных операций («приток денежных средств»);

- отрицательный денежный поток, характеризующий совокупность выплат денежных средств предприятием в процессе осуществления всех видов его хозяйственных операций («отток денежных средств»).

По методу исчисления объема:

- валовой денежный поток. Характеризует всю совокупность поступлений или расходования денежных средств в рассматриваемом периоде времени в разрезе отдельных его интервалов;

- чистый денежный поток. Характеризует разницу между положительным и отрицательным денежными потоками (между поступлением и расходованием денежных средств) в рассматриваемом периоде времени в разрезе отдельных его интервалов.

По уровню достаточности объема:

- избыточный денежный поток, характеризует поток, при котором поступления денежных средств существенно превышает реальную потребность предприятия в целенаправленном их расходовании;

— дефицитный денежный поток, характеризует поток, при котором поступления денежных средств существенно ниже реальных потребностей предприятия в целенаправленном их расходовании. Даже при положительном значении суммы чистого денежного потока он может характеризоваться как дефицитный, если эта сумма не обеспечивает плановую потребность в расходовании денежных средств по всем предусмотренным направлениям хозяйственной деятельности предприятия. Отрицательное же значение суммы чистого денежного потока автоматически делает этот поток дефицитным.

По методу оценки во времени:

- настоящий денежный поток, характеризует поток как единую сопоставимую его величину, приведенную по стоимости к текущему моменту времени;

- будущий денежный поток, характеризует поток как единую сопоставимую его величину, приведенную по стоимости к конкретному предстоящему моменту времени.

По непрерывности формирования в рассматриваемом периоде:

- регулярный денежный поток, характеризует поступления и расходование денежных средств по отдельным хозяйственным операциям (денежным потокам одного вида), который в рассматриваемом периоде времени осуществляетсяпостоянно по отдельным интервалам этого периода. Потоки, связанные с обслуживанием финансового кредита во всех его формах;

- денежные потоки, обеспечивающие реализацию долгосрочных реальных инвестиционных проектов;

- дискретный денежный поток, характеризует поступление или расходование денежных средств, связанное с осуществлением единичных хозяйственных операций предприятия в рассматриваемом периоде времени.

Они различаются лишь в рамках конкретного временного интервала.

По стабильности временных интервалов формирования:

- регулярный денежный поток с равномерными временными интервалами в рамках рассматриваемого периода;

- регулярный денежный поток с неравномерными временными интервалами в рамках рассматриваемого периода. График лизинговых платежей за арендуемое имущество с согласованными сторонами неравномерными интервалами времени.

Таким образом, денежные средства – это наиболее ликвидные активы и долго не задерживаются на данной стадии кругооборота. В определенном размере они постоянно должны присутствовать в составе оборотных средств, иначе предприятие может быть признано неплатежеспособным.

Экономический анализ основных средств предприятия

... предприятия. В главе представлена структура предприятия и описана организация аналитической работы предприятия, которая ыозложена на планово-экономический отдел. Также в первой главе рассматриваются задачи, направления и информационная база анализа основных средств предприятия. ... имущества, стоимость которого составляет свыше 50% стоимости активов Общества; § Принятие решения о выплате (невыплате) ...

1.2 Методы расчета потоков денежных средств предприятия

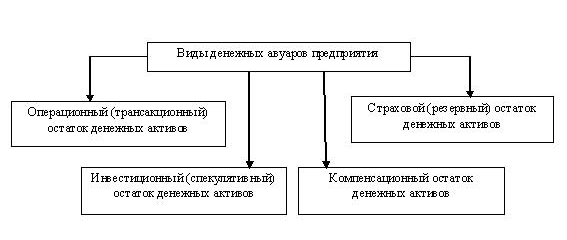

Управление денежными активами или остатком денежных средств и их эквивалентов, постоянно находящимся в распоряжении предприятия, составляет неотъемлемую часть функций общего управления оборотными активами. Размер остатка денежных активов, которым оперирует предприятие в процессе хозяйственной деятельности, определяет уровень его абсолютной платежеспособности (готовность предприятия немедленно рассчитаться по всем своим неотложным финансовым обязательствам), влияет на размер капитала, инвестируемого в оборотные активы, а также характеризует в определенной мере его инвестиционные возможности (инвестиционныйпотенциал осуществления предприятием краткосрочных финансовых инвестиций) [14, 6]. Формирование предприятием денежных авуаров вызывается рядом причин, которые положены в основу соответствующей классификации остатков его денежных активов (рис. 1) [4, 207].

Рис. 1. Основные виды денежных авуаров, формируемых в составе оборотных активов

Основными задачами анализа денежных средств являются:

- оперативный, повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия;

- контроль за использованием денежных средств строго по целевому назначению;

- контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

- контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

- своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

- диагностика состояния абсолютной ликвидности предприятия;

- прогнозирование способности предприятия погасить возникшие обязательства в установленные сроки;

- способствование грамотному управлению средствами предприятия.

1.Операционный (или трансакционный) остаток денежных активов.

Формируется с целью обеспечения текущих платежей, связанных с операционной деятельностью предприятия: по закупке сырья, материалов и полуфабрикатов; оплате труда; уплате налогов; оплате услуг сторонних организаций и т.п. Этот вид остатка денежных средств является основным в составе совокупных денежных активов предприятия.

2. Страховой (или резервный) остаток денежных активов.

Формируется для страхования риска несвоевременного поступления денежных средств от операционной деятельности в связи с ухудшением конъюнктуры на рынке готовой продукции, замедлением платежного оборота и по другим причинам. Необходимость формирования этого вида остатка обусловлена требованиями поддержания постоянной платежеспособности предприятия по неотложным финансовым обязательствам. На размер этого вида остатка денежных активов в значительной мере влияет доступность получения предприятием краткосрочных финансовых кредитов.

Экологический аудит предприятия

... дипломата. В данной работе была поставлена задача изучить роль экологического аудита в системе управления предприятием и выполнить процедуру учебного экологического аудита на примере автозаправочной станции. Экологический аудит в системе менеджмента, Экологический аудит является важным инструментом ...

3. Инвестиционный (или спекулятивный) остаток денежных активов.

Формируется с целью осуществления эффективных краткосрочных финансовых инвестиций при благоприятной конъюнктуре в отдельных сегментах рынка денег. Этот вид остатка может целенаправленно формироваться только в том случае, если полностью удовлетворена потребность в формировании денежных авуаров других видов. На современном этапе экономического развития страны подавляющее число предприятий не имеет возможности формировать этот вид денежных активов.

4. Компенсационный остаток денежных активов.

Формируется в основном по требованию банка, осуществляющего расчетное обслуживание предприятия и оказывающего ему другие виды финансовых услуг. Он представляет собой неснижаемую сумму денежных активов, которую предприятие в соответствии с условиями соглашения о банковском обслуживании должно постоянно хранить на своем расчетном счете, формирование такого остатка денежных активов является одним из условий выдачи предприятию бланкового (необеспеченного) кредита и предоставления ему широкого спектра банковских услуг.

Рассмотренные виды остатков денежных активов характеризуют лишь экономические мотивы формирования предприятием своих денежных авуаров, однако четкое их разграничение в практических условиях является довольно проблематичным. Так, страховой остаток денежных активов в период его невостребованности может использоваться в инвестиционных целях или рассматриваться параллельно как компенсационный остаток предприятия. Аналогичным образом инвестиционный остаток денежных активов в период его невостребованности представляет собой страховой или компенсационный остаток этих активов. Однако при формировании размера совокупного остатка денежных активов должен быть учтен каждый из перечисленных мотивов.

Основной целью финансового менеджмента в процессе управления денежными активами является обеспечение постоянной платежеспособности предприятия. В этом получает свою реализацию функция денежных активов как средства платежа, обеспечивающая реализацию целей формирования их операционного, страхового и компенсационного остатков. Приоритетность этой цели определяется тем, что ни большой размер оборотных активов и собственного капитала, ни высокий уровень рентабельности хозяйственной деятельности не могут застраховать предприятие от возбуждения против него иска о банкротстве, если в предусмотренные сроки из-за нехватки денежных активов оно не может рассчитаться по своим неотложным финансовым обязательствам. Поэтому в практике финансового менеджмента управление денежными активами часто отождествляется с управлением платежеспособностью (ликвидностью).

Наряду с этой основной целью важной задачей финансового менеджмента в процессе управления денежными активами является обеспечение эффективного использования временно свободных денежных средств, а также сформированного инвестиционного их остатка.

С учетом роли денежных активов в обеспечении платежеспособности предприятия организуется процесс управления ими. При осуществлении этого управления следует учесть, что требования обеспечения постоянной платежеспособности предприятия определяют необходимость создания высокого размера денежных активов, т.е. преследуют цели максимизации их среднего остатка в рамках финансовых возможностей предприятия. С другой стороны, следует учесть, что денежные активы предприятия в национальной валюте при их хранении в значительной степени подвержены потере реальной стоимости от инфляции; кроме того, денежные активы в национальной и иностранной валюте при хранении теряют свою стоимость во времени, что определяет необходимость минимизации их среднего остатка. Эти противоречивые требования должны быть учтены при осуществлении управления денежными активами, которое в связи с этим приобретает оптимизационный характер.

Эволюция бумажных и кредитных денег в денежной системе постиндустриального ...

... понятие денежная масса и ее объем с помощью денежных агрегатов 5) Провести параллель в эволюции денег от товарного обмена до современных денежных средств и систем: кредитные карточки, ... активным элементом и составной частью экономической деятельности общества, отношений между различными участниками и звеньями воспроизводственного процесса. Сущность денег характеризуется их участием в: осуществлении ...

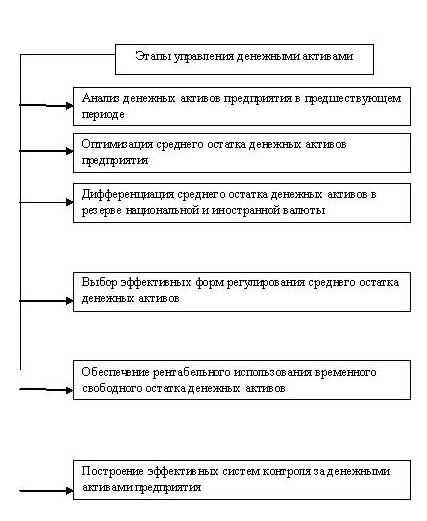

Управление денежными активами предприятия осуществляется по следующим основным этапам (рис. 2) [4, 209].

Процесс управления денежными средствами предприятия базируется на определенных принципах, основными из которых являются [13, 8-9]:

Принцип информативной достоверности. Как и каждая управляющая система, управление денежными средствами предприятия должно быть обеспечено необходимой информационной базой. Создание такой информационной базы представляет определенные трудности, так как прямая финансовая отчетность, базирующаяся на единых методических принципах бухгалтерского учета, отсутствует. Определенные международные стандарты формирования такой отчетности начали разрабатываться только с 1971 г. и, по мнению многих специалистов, еще далеки от завершения (хотя общие параметры таких стандартов уже утверждены, они допускают вариативность методов определения отдельных показателей принятой системы отчетности).

Отличия методов ведения бухгалтерского учета в нашей стране от принятых в международной практике еще больше усложняют задачу формирования достоверной информационной базы управления денежными средствами предприятия. В этих условиях обеспечение принципа информативной достоверности связано с осуществлением сложных вычислений, которые требуют унификации методических подходов.

Рис. 2. Основные этапы управления денежными активами предприятия

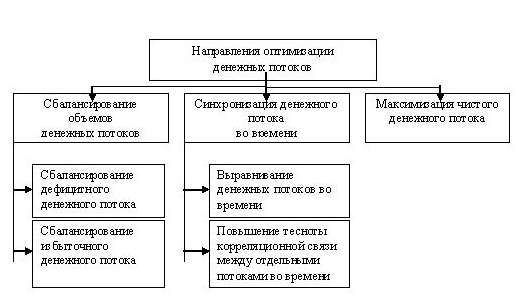

Принцип обеспечения сбалансированности. Управление денежными средствами предприятия имеет дело со многими их видами и разновидностями, рассмотренными в процессе их классификации. Их подчиненность единым целям и задачам управления требует обеспечения сбалансированности денежных средств предприятия по видам, объемам, временным интервалам и другим существенным характеристикам. Реализация этого принципа связана с оптимизацией денежных средств предприятия в процессе управления ими.

Принцип обеспечения эффективности. Денежные средства предприятия характеризуются существенной неравномерностью поступления и расходования в разрезе отдельных временных интервалов, что приводит к формированию значительных объемов временно свободных денежных активов предприятия. По существу эти временно свободные остатки денежных средств носят характер непроизводительных активов (до момента их использования в хозяйственном процессе), которые теряют свою стоимость во времени, от инфляции и по другим причинам. Реализация принципа эффективности в процессе управления денежными средствами заключается в обеспечении эффективного их использования путем осуществления финансовых инвестиций предприятия.

Принцип обеспечения ликвидности. Высокая неравномерность отдельных видов денежных средств порождает их временный дефицит на предприятии, который отрицательно сказывается на уровне его платежеспособности. Поэтому в процессе управления денежными средствами необходимо обеспечивать достаточный уровень их ликвидности на протяжении всего рассматриваемого периода. Реализация этого принципа обеспечивается путем соответствующей синхронизации положительного и отрицательного денежных потоков в разрезе каждого временного интервала рассматриваемого периода.

С учетом рассмотренных принципов организуется конкретный процесс управления денежными средствами предприятия.

Основной целью управления денежными средствами является обеспечение финансового равновесия предприятия в процессе его развития путем балансирования объемов поступления и расходования денежных средств и их синхронизации во времени.

Управление денежными средствами имеет такое же значение, как и управление запасами и дебиторской задолженностью. Искусство управления оборотными активами состоит в том, чтобы держать на счетах минимально необходимую сумму денежных средств, которые нужны для текущей оперативной деятельности. Сумма денежных средств, которая необходима хорошо управляемому предприятию, — это по сути дела страховой запас, предназначенный для покрытия кратковременной несбалансированности денежных потоков. Она должна быть такой, чтобы ее хватало для производства всех первоочередных платежей.

Поскольку денежные средства, находясь в кассе или на счетах в банке, не приносят дохода, а их эквиваленты -краткосрочные финансовые вложения с низкой доходностью, их нужно иметь в наличии на уровне безопасного минимума [20, 548-549].

Увеличение или уменьшение остатков денежной наличности на счетах в банке обусловливается уровнем несбалансированности денежных потоков, т.е. притоком и оттоком денег. Превышение притоков над оттоками увеличивает остаток свободной денежной наличности, и наоборот, превышение оттоков над притоками приводит к нехватке денежных средств и увеличению потребности в кредите.

Денежные потоки планируются, для чего составляется план доходов и расходов по операционной, инвестиционной и финансовой деятельности на год с разбивкой по месяцам, а для оперативного управления – и по декадам или пятидневкам. Если прогнозируется положительный, остаток денежных средств на протяжении довольно длительного времени, то следует предусмотреть пути выгодного их использования.

В отдельные периоды может возникнуть недостаток денежной наличности. Тогда нужно спланировать источники привлечения заемных средств.

Как дефицит, так и избыток денежных ресурсов отрицательно влияют на финансовое состояние предприятия. При избыточном денежном потоке происходит потеря реальной стоимости временно свободных денежных средств в результате инфляции; теряется часть потенциального дохода от недоиспользования денежных средств в операционной или инвестиционной деятельности; замедляется оборачиваемость капитала в результате простоя денежных средств.

Наличие избыточного денежного потока на протяжении длительного времени может быть результатом неправильного использования оборотного капитала [20, 551].

Чтобы деньги работали на предприятие, необходимо их пускать в оборот с целью получения прибыли:

- расширять свое производство, прокручивая их в цикле оборотного капитала;

- обновлять основные фонды, приобретать новые технологии;

- инвестировать в доходные проекты других хозяйствующих субъектов с целью получения выгодных процентов;

- досрочно погасить кредиты банка и другие обязательства с целью уменьшения расходов по обслуживанию долга и т. д.

Дефицит денежных средств приводит к росту просроченной задолженности предприятия по кредитам банку, поставщикам, персоналу по оплате труда, в результате чего увеличивается продолжительность финансового цикла и снижается рентабельность капитала предприятия.

Уменьшить дефицит денежного потока можно за счет мероприятий, способствующих ускорению поступления денежных средств и замедлению их выплат. Ускорить поступление денежных средств можно путем перехода на полную или частичную предоплату продукции покупателями, сокращения сроков предоставления им товарного кредита, увеличения ценовых скидок при продажах за наличный расчет, применения мер для ускорения погашения просроченной дебиторской задолженности (учета векселей, факторинга и т.д.), привлечения кредитов банка, продажи или сдачи в аренду неиспользуемой части основных средств, дополнительной эмиссией акций с целью увеличения собственного капитала и т. д. Замедление выплаты денежных средств достигается за счет приобретения долгосрочных активов на условиях лизинга, переоформления краткосрочных кредитов в долгосрочные, увеличения сроков предоставления предприятию товарного кредита по договоренности с поставщиками, сокращения объемов инвестиционной деятельности и др.

На стабильно работающих предприятиях денежные потоки, генерируемые текущей деятельностью, могут быть направлены в инвестиционную и финансовую деятельность. Например, на приобретение капитальных активов, на погашение долгосрочных и краткосрочных кредитов и займов, выплату дивидендов и т. д. На многих предприятиях РФ текущая деятельность часто поддерживается за счет инвестиционной и финансовой деятельности, что обеспечивает их выживание в неустойчивой экономической среде. Например, не выделяются средства на финансирование капитальных вложений, на достройку объектов, числящихся в составе незавершенного строительства.

Чтобы эффективно управлять денежными потоками, необходимо знать:

- какова их величина за определенное время (месяц, квартал);

- каковы их основные элементы;

- какие виды деятельности генерируют основной поток денежных средств.

На практике применяются два ключевых метода расчета объема денежных потоков: прямой и косвенный [10, 249].

Прямой метод основан на движении денежных средств по счетам предприятия. Исходный элемент – выручка от реализации товаров (продукции, работ и услуг).

Достоинства метода заключаются в том, что он позволяет:

- показывать основные источники притока и направления оттока денежных средств;

- делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам;

- устанавливать взаимосвязь между объемом реализации продукции и денежной выручкой за отчетный период;

- идентифицировать статьи, формирующие наибольший приток и отток денежных средств;

- использовать полученную информацию для прогнозирования денежных потоков; контролировать все поступления и направления расходования денежных средств, так как денежный поток непосредственно связан с регистрами бухгалтерского учета (главной книгой, журналами-ордерами и иными документами).

В долгосрочной перспективе прямой метод расчета позволяет оценить ликвидность и платежеспособность предприятия. Недостатком данного метода является то, что он не раскрывает взаимосвязи полученного финансового результата (прибыли) и изменения абсолютного размера денежных средств.

Косвенный метод предпочтителен с аналитической точки зрения, так как позволяет определить взаимосвязь полученной прибыли с изменением величины денежных средств. Расчет денежных потоков косвенным методом ведется от показателя чистой прибыли с соответствующими его корректировками на статьи, не отражающие движение реальных денежных средств по соответствующим счетам. Следовательно, косвенный метод основан на анализе движения денежных средств по видам деятельности, так как показывает, где конкретно овеществлена прибыль предприятия или куда вложены «живые деньги». Он базируется на изучении «Отчета о прибылях и убытках» снизу вверх. Поэтому его иногда называют «нижним». Прямой метод называют «верхним», так как «Отчет о прибылях и убытках» анализируется сверху вниз.

Преимущество косвенного метода при использовании в оперативном управлении денежными потоками состоит в том, что он позволяет установить соответствие между финансовым результатом и собственными оборотными средствами. С его помощью можно выявить наиболее проблемные места в деятельности предприятия (скопления иммобилизованных денежных средств) и разработать пути выхода из критической ситуации. Недостатки метода:

- высокая трудоемкость при составлении аналитического отчета внешним пользователем;

- необходимость привлечения внутренних данных бухгалтерского учета (главная книга);

- применение целесообразно только при использовании табличных процессоров.

При проведении аналитической работы оба метода (прямой и косвенный) дополняют друг друга и дают реальное представление о движении потока денежных средств на предприятии за расчетный период.

В процессе анализа необходимо изучить динамику остатков денежной наличности на счетах в банке и продолжительность нахождения капитала в данном виде активов. Период нахождения капитала в денежной наличности (Пдн) определяется следующим образом [20, 552]:

Пдн = ДНср

- Д / КОдс, (1)

где ДНср – средние остатки денежной наличности, руб.;

- Д – дни периода;

- КОдс – сумма кредитовых оборотов по счетам денежных средств.

Коэффициент ликвидности денежного потока (Лдп) определяется отношением положительного денежного потока (ПДП) к отрицательному денежному потоку (ОДП):

Лдп = ПДП / ОДП (2)

Необходимо также определить эффективность денежного потока предприятия. Для этого рассчитывается и анализируется коэффициент эффективности денежного потока (Эдп) как отношение чистого денежного потока (ЧДП) к отрицательному денежному потоку (ОДП):

Эдп = ЧДП/ОДП (3)

Эти показатели могут быть дополнены рядом частных показателей: коэффициентом рентабельности использования свободного денежного остатка в краткосрочных финансовых вложениях (отношение полученных процентных доходов к сумме краткосрочных финансовых вложений), коэффициентом рентабельности накапливаемых инвестиционных ресурсов в долгосрочных финансовых вложениях (отношение полученного дохода в виде дивидендов или процентов к сумме долгосрочных финансовых инвестиций) и т.д.

1.3 Планирование денежных потоков предприятия

Планирование и прогнозирование денежных средств играет важную роль в обеспечении нормальной деятельности предприятия. Необходимость в этом нередко возникает при кредитовании в банке, когда банк, желая застраховаться от неплатежей, желает увидеть будет ли предприятие способным на конкретную дату погасить перед банком свои обязательства. Однако этим далеко не исчисляются все важные моменты, которые ставят перед финансовым менеджером задачу прогнозирования и оптимизации денежных потоков.

Данный раздел работы финансового менеджера сводится к исчислению возможных источников поступления и оттока денежных средств. Используется та же схема, что и в анализе движения денежных средств, только для простоты некоторые показатели могут агрегироваться.

Поскольку большинство показателей достаточно трудно спрогнозировать с большой точностью, нередко прогнозирование денежного потока сводят к построению бюджетов денежных средств в планируемом периоде, учитывая лишь основные составляющие потока: объем реализации, долю выручки за наличный расчет, прогноз кредиторской задолженности и др. Прогноз осуществляется на какой-то период в разрезе подпериодов: год по кварталам, год по месяцам, квартал по месяцам и т.п.

В любом случае процедуры методики прогнозирования выполняются в следующей последовательности: прогнозирование денежных поступлений по подпериодам; прогнозирование оттока денежных средств по подпериодам; расчет чистого денежного потока (излишек/недостаток) по подпериодам; определение совокупной потребности в краткосрочном финансировании в разрезе подпериодов.

Смысл первого этапа состоит в том, чтобы рассчитать объем возможных денежных поступлений. Определенная сложность в подобном расчете может возникнуть в том случае, если предприятие применяет методику определения выручки по мере отгрузки товаров. Основным источником поступления денежных средств является реализация товаров, которая подразделяется на продажу товаров за наличный расчет и в кредит. На практике большинство предприятий отслеживает средний период времени, который требуется покупателям для того, чтобы оплатить счета. Исходя из этого, можно рассчитать, какая часть выручки за реализованную продукцию поступит в том же подпериоде, а какая в следующем. Далее с помощью балансового метода цепным способом рассчитывают денежные поступления и изменение дебиторской задолженности. Базовое балансовое уравнение имеет вид:

Д3 Н + BP — ДЗК + ДП, (4)

где ДЗ Н – дебиторская задолженность за товары и услуги на начало подпериода; ДЗК – дебиторская задолженность за товары и услуги на конец подпериода;

- BP – выручка от реализации за подпериод;

- ДП – денежные поступления в данном подпериоде.

Более точный расчет предполагает классификацию дебиторской задолженности по срокам ее погашения. Такая классификация может быть выполнена путем накопления статистики и анализа фактических данных о погашении дебиторской задолженности за предыдущие периоды. Анализ рекомендуется делать по месяцам. Таким образом, можно установить усредненную долю дебиторской задолженности со сроком погашения соответственно до 30 дней, до 60 дней, до 90 дней и т.д. При наличии других существенных источников поступления денежных средств (прочая реализация, внереализационные операции) их прогнозная оценка выполняется методом прямого счета; полученная сумма добавляется к сумме денежных поступлений от реализации за данный подпериод.

На втором этапе рассчитывается отток денежных средств. Основным его составным элементом является погашение кредиторской задолженности. Считается, что предприятие оплачивает свои счета вовремя, хотя в некоторой степени оно может отсрочить платеж. Процесс задержки платежа называют «растягиванием» кредиторской задолженности; отсроченная кредиторская задолженность в этом случае выступает в качестве дополнительного источника краткосрочного финансирования. В странах с развитой рыночной экономикой существуют различные системы оплаты товаров, в частности, размер оплаты дифференцируется в зависимости от периода, в течение которого сделан платеж. При использовании подобной системы отсроченная кредиторская задолженность становится довольно дорогостоящим источником финансирования, поскольку теряется часть предоставляемой поставщиком скидки. К другим направлениям использования денежных средств относятсязаработная плата персонала, административные и другие постоянные и переменные расходы, а также капитальные вложения, выплаты налогов, процентов, дивидендов. Третий этап является логическим продолжением двух предыдущих путем сопоставления планируемых денежных поступлений и выплат рассчитывается чистый денежный поток

На четвертом этапе рассчитывается совокупная потребность в краткосрочном финансировании. Смысл этапа заключается в определении размера краткосрочной банковской ссуды по каждому подпериоду, необходимой для обеспечения прогнозирования денежного потока. При расчете рекомендуется принимать во внимание желаемый минимум денежных средств на расчетном счете, который целесообразно иметь в качестве страхового запаса, а также для возможных непрогнозируемых заранее выгодных инвестиций.

Таким образом, управление денежными средствами предприятия — это основа эффективного финансового менеджмента. Современные методы планирования, учета и контроля денежных средств позволяют руководителю определить, какие из подразделений и бизнес-линий предприятия генерируют наибольшие денежные потоки, в какие сроки и по какой цене наиболее целесообразно привлекать финансовые ресурсы, во что эффективно инвестировать свободные денежные средства.

ГЛАВА 2. АНАЛИЗ ДЕНЕЖНЫХ ПОТОКОВ В ЗАО «ЮНИКОМ»

2.1 Организационно-экономическая характеристика предприятия

Закрытое акционерное общество «Юником» создано и действует на основании устава, Гражданского Кодекса РФ, Федерального закона РФ «Об акционерных обществах» с изменениями и дополнениями, иного действующего законодательства РФ.

Акционерами общества являются граждане РФ.

Полное фирменное наименование общества: Закрытое акционерное общество «Юником».

Сокращенное фирменное наименование общества: ЗАО «Юником».

Общество создано без ограничения срока деятельности.

Общество является юридическим лицом по законодательству РФ и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, выполнять обязанности, быть истцом и ответчиком в суде.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Общество не отвечает по обязательствам своих участников. Государство и его органы не несут ответственности по обязательствам Общества, равно как и Общество не отвечает по обязательствам государства и его органов.

Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке, указание на его местонахождение, а также штампы, бланки со своим наименованием, зарегистрированный в установленном порядке фирменный знак.

Целью деятельности общества является расширение рынка товаров и услуг, а также извлечение прибыли за счет осуществления следующих видов деятельности:

- оптовая и розничная торговля всеми видами товаров;

- организация сети торговых предприятий;

- оказание складских услуг, доставка, сортировка и упаковка грузов;

- оказание транспортных услуг, в том числе доставка грузов различными видами транспорта, а также международные перевозки, оказание услуг таможенного брокера и перевозчика;

- осуществление рекламной деятельности;

- осуществление торгово-закупочной и посреднической деятельности;

- иные виды деятельности, не запрещенные законодательством.

ЗАО «Юником» специализируется на оптово-розничной продаже бытовой техники для дома и офиса.

Имущество общества формируется за счет денежных и материальных взносов акционеров, произведенной ими продукции, доходов, полученных от ее реализации, услуг, а также иной деятельности. Имущество общества составляют основные и оборотные средства, а также иные ценности, стоимость которых отражается в самостоятельном балансе общества.

Имущество общества состоит из уставного капитала, резервного и иных, созданных в соответствии с уставом общества, фондов общества, а также зданий, сооружений, оборудования, оборотных средств и другого имущества, приобретаемого обществом в установленном законом порядке.

При реорганизации или прекращении деятельности ЗАО «Юником» все документы (управленческие, финансово-хозяйственные, по личному составу и др.) передаются в соответствии с установленными правилами предприятию-правопреемнику. Реорганизация ЗАО «Юником» может быть осуществлена в форме слияния, присоединения, разделения, выделения и преобразования. Решение о реорганизации принимается акционерами и судом в случаях, предусмотренных действующим законодательством. Реорганизация ЗАО «Юником» влечет за собой переход прав и обязанностей, принадлежащих обществу, к его правопреемникам. Управление предприятием осуществляется в соответствии с законодательством РФ и учредительными документами предприятия. Предприятие самостоятельно определяет структуру органов управления и затраты на их содержание. Структуру и штатное расписание предприятия, а также вносимые в них изменения утверждает Директор ЗАО «Юником».

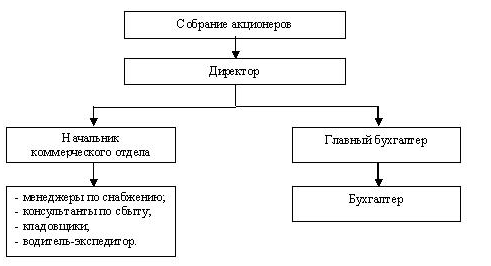

Структура ЗАО «Юником» представлена на рис. 3.

Рис. 3. Организационная структура ЗАО «Юником»

Управление предприятием осуществляется на основе правильного сочетания единоначалия, коллегиальности в обсуждении и решении всех вопросов по руководству деятельностью предприятия.

Структура управления в ЗАО «Юником» является по своему типу линейно-функциональной, в этом случае линейные руководители являются единоначальниками, а им оказывают помощь функциональные органы. Линейные руководители низших ступеней административно не подчинены функциональным руководителям высших ступеней управления. Эта структура имеет высокую норму управляемости, так как небольшое число сотрудников подчиняется одному руководителю, при этом высока эффективность труда благодаря более тесному контакту между руководителем и подчиненным. В качестве преимуществ линейно-функциональных структур, как правило, отмечают:

- стимулирование деловой и профессиональной специализации в условиях этой структуры управления;

- высокую производственную реакцию компании, так как она построена на узкой специализации производства и узкой квалификации специалистов;

- уменьшение дублирования усилий в функциональных областях. Высшим органом управления общества является Собрание акционеров

общества, которое правомочно принимать решения по любым вопросам деятельности предприятия.

К исключительной компетенции Собрания акционеров общества относятся следующие вопросы:

- изменение устава общества, в том числе изменение размера уставного капитала общества;

- назначение и освобождение от должности Директора общества, а также принятие решения о передаче полномочий Директора предприятия коммерческой организации или индивидуальному предпринимателю, утверждение такого управляющего и условий договора с ним;

- утверждение годовых отчетов и бухгалтерских балансов общества;

- принятие решения о распределении чистой прибыли общества и определение порядка покрытия убытков;

- решение о реорганизации или ликвидации общества, назначение ликвидационной комиссии и утверждение ликвидационного баланса;

- определение основных направлений деятельности общества, утверждение его планов, отчетов об их исполнении, а также принятие решения об участии в ассоциациях и других объединениях коммерческих организаций;

- утверждение документов, регулирующих внутреннюю деятельность общества;

- создание, реорганизация и ликвидация филиалов и представительств, утверждение положений о них;

- определение порядка созыва и проведения Собрания акционеров, определения порядка им решений;

- иные вопросы, предусмотренные законодательством и уставом общества.

Исполнительным органом общества является Директор, осуществляющий текущее руководство его деятельностью.

Директор назначается Собранием акционеров предприятия и подотчетен ему. Директор без доверенности осуществляет деятельность от имени предприятия.

При назначении руководителя с ним заключается контракт, в котором определяются права, обязанности и ответственность руководителя предприятия перед собственником имущества и трудовым коллективом, условия оплаты его труда, срок контракта, условия освобождения от занимаемой должности.

Основной задачей Директора является выработка и реализация политики, соответствующей основным целям организации, и организация выполнения целей деятельности предприятия. Директор предприятия:

- обеспечивает выполнение решений Собрания акционеров предприятия;

- уведомляет учредителей предприятия о созыве собрания и доставляет акционерам предприятия необходимую информацию и материалы;

- распоряжается имуществом предприятия в пределах своей компетенции;

- открывает счета в банках;

- принимает на работу, переводит и увольняет с работы персонал предприятия, утверждает штатное расписание и определяет условия оплаты труда работников предприятия, филиалов и представительств;

- представляет интересы предприятия в пределах своей компетенции;

- издает приказы и распоряжения, обязательные для исполнения всеми работниками предприятия, утверждает положение о персонале, должностные инструкции и т.п.

локальные нормативные акты предприятия;

- совершает сделки от имени предприятия, выдает доверенности;

- определяет вид и объем конфиденциальной информации для работников предприятия;

- назначает на должность главного бухгалтера и освобождает его от занимаемой должности;

- выполняет иные функции, не входящие в компетенцию Собрания акционеров.

Основные показатели деятельности ЗАО «Юником» за 2006-2007 гг. представлены в табл.1.

Таблица 1 Основные показатели деятельности ЗАО «Юником» за 2006-2007 гг.

| Показатели | Годы |

Изменение (+,-) |

Темп изменения, % | |

| 2006 | 2007 | |||

| 1 .Выручка от продажи | ||||

| продукции, тыс.руб. | 150870 | 157080 | +6210 | 104,1 |

| 2.Себестоимость продажи | ||||

| продукции, тыс.руб. | 127692 | 141986 | +14294 | 111,2 |

| 3.Прибыль от продаж, тыс.руб. | 20098 | 11605 | -8493 | 57,7 |

| 4.Чистая прибыль, тыс.руб. | 8668 | 39993 | +31325 | 4,6 раза |

| 5.Среднесписочная численность | ||||

| работников, чел. | 23 | 28 | +5 | 121,7 |

| б.Расходы на оплату труда, | ||||

| тыс.руб. | 3805 | 5139 | +1334 | 135,1 |

| 7.Производительность труда, | ||||

| тыс.руб. | 6559,57 | 5610,00 | -949,57 | 85,5 |

| 8.Среднемесячная заработная | ||||

| плата, руб. | 13786 | 15295 | +1509 | 110,9 |

По данным табл.1 можно отметить, что объем реализации продукции предприятия в стоимостном выражении за 2007 г. возрос на 6210 тыс.руб. или на 4,1%. Себестоимость реализации продукции повысилась на 14294 тыс.руб. или на 11,2%, вследствие чего прибыль от продаж предприятия уменьшилась на8493 тыс.руб. или на 42,3%. В 2007 г. предприятие получило прибыль от деятельности в размере 39993 тыс.руб., тогда как в 2006 г. предприятие работало менее прибыльно (8668 тыс.руб.).

Численность работников предприятия за 2007 г. увеличилась на 5 чел. и составила 28 чел., соответственно увеличились расходы на оплату труда работников предприятия (на 1334 тыс.руб. или на 35,1%).

Производительность труда работников предприятия за 2007 г. по сравнению с 2006 г. снизилась на 949,57 тыс.руб. или на 14,5%. Уровень среднемесячной заработной платы одного работника ЗАО «Юником» повысился за год на 1509 руб. или на 10,9% и составил 15295 руб.

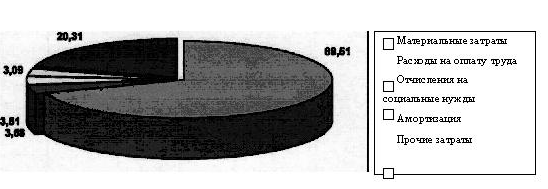

Состав затрат предприятия по экономическим элементам приведен в табл.2.

Таблица 2 Себестоимость продажи продукции ЗАО «Юником» за 2006-2007 гг., тыс.руб.

| Показатели | Годы | Изменение (+,-) | Темп изменения, % | |

| 2006 | 2007 | |||

| 1 .Материальные затраты | 84815 | 99765 | +14950 | 117,6 |

| 2.3атраты на оплату труда | 3805 | 5139 | +1334 | 135,1 |

| 3.Отчисления на социальные | ||||

| нужды | 6549 | 5042 | -1507 | 77,0 |

| 4.Амортизация | 4286 | 4433 | +147 | 103,4 |

| 5.Прочие затраты | 33841 | 29142 | -4699 | 86,1 |

| Итого | 133296 | 143521 | +10225 | 107,7 |

По данным табл.2 можно отметить, что рост себестоимости продажи продукции было обусловлено увеличением суммы материальных затрат, расходов на оплату труда и амортизационных отчислений.

Сумма материальных затрат предприятия повысилась в 2007 г. на 14950 тыс.руб. или на 17,6% и составила 99765 тыс.руб. Сумма затрат на оплату труда работников предприятия увеличилась на 1334 тыс.руб. или на 35,1% и составила к концу 2007 г. 5139 тыс.руб. Сумма затрат на амортизацию увеличилась на 147 тыс.руб. или на 3,4% и составила в 2007 г. 4433 тыс.руб. Сумма отчислений на социальные нужды коллектива и сумма прочих затрат уменьшились на 1507 и 4699 тыс.руб. или на 23 и 13,9% и составила на конец 2007 г. 5042 и 29142 тыс.руб. соответственно.

Рис.4. Структура себестоимости продажи продукции ЗАО «Юником» в 2007 г., %

В структуре себестоимости предприятия преобладают материальные затраты и прочие затраты – 69,51 и 20,31% соответственно, расходы на оплату труда занимают 3,58%, отчисления на социальные нужды – 3,51%, амортизационные отчисления – 3,09%. Безналичные расчеты ЗАО «Юником» осуществляются через кредитные организации по счетам, открытым на основании договора банковского счета или договора корреспондентского счета (субсчета).

Сами банки осуществляют расчеты посредством банковских операций. Однако отдельные операции формально не подпадают под категорию банковских, т.е. операций, составляющих суть лицензируемой банковской деятельности. Это касается, например, расчетов при помощи банковских карт. Дебиторская задолженность является важной частью активов хозяйствующих субъектов. Осуществляя предпринимательскую деятельность, участники имущественного оборота предполагают, что по мере проведения хозяйственных операций они не только возвратят вложенные средства, но и получат доходы. Наличие у предприятия дебиторской задолженности, в принципе, свидетельствует об отвлечении из оборота собственных средств, но при большом объеме реализации и его росте наличие задолженности неизбежно, поэтому она является негативным фактором, только если является просроченной (табл. 3).

Таблица 3 Дебиторская задолженность ЗАО «Юником» за 2006-2007 гг., тыс.руб.

| Показатели | 2006г. | 2007г. | Изменение (+,-) |

Темп изменения, % |

||

| тыс.р |

в% к итогу |

тыс.р | в%к итогу | |||

| Дебиторская | ||||||

| задолженность, всего | 8710 | 100 | 17032 | 100 | +8322 | 195,5 |

| в том числе: | ||||||

| -покупатели и заказчики | 3587 | 41,18 | 1885 | 11,06 | -1702 | 52,6 |

| -авансы выданные | 1218 | 13,98 | 7669 | 45,02 | +6451 | 6,3 раза |

| -прочие дебиторы | 3905 | 44,83 | 7478 | 43,90 | +3573 | 191,5 |

Дебиторская задолженность предприятия на конец 2007 г. составила 17032 тыс.руб. и увеличилась по сравнению с аналогичным показателем на начало 2007 г. на 8322 тыс.руб. или на 95,5%. Рост задолженности по выданным авансам на 6451 тыс.руб. или в 6,3 раза и задолженности прочих дебиторов на 3573 тыс.руб. или на 91,5% обусловило общий рост дебиторской задолженности предприятия за 2007 г. Задолженность по расчетам с покупателями и заказчиками предприятия уменьшилась на 1702 тыс.руб. или на 47,4% и составила на конец 2007 г. 1885 тыс.руб.

Таблица 4 Кредиторская задолженность ЗАО Юником» за 2006-2007 гг., тыс.руб.

| Показатели | 2006г. | 2007г. | Изменени е (+,-) | Темп изменени я,% | ||

| тыс.р | в%к итогу | тыс.р | в%к итогу | |||

| Кредиторская | ||||||

| задолженность, всего | 19668 | 100 | 18342 | 100 | -1326 | 93,3 |

| в том числе: | ||||||

| -перед поставщиками | 2407 | 12,23 | 1047 | 5,70 | -1360 | 43,5 |

| -перед персоналом по | ||||||

| оплате труда | 2094 | 10,64 | 2612 | 14,24 | +518 | 124,7 |

| -перед государственными | ||||||

| внебюджетными фондами | 1233 | 6,26 | 88 | 0,47 | -1145 | 7,1 |

| -по налогам и сборам | 6767 | 34,40 | 4783 | 26,07 | -1984 | 70,7 |

| -перед прочими | ||||||

| кредиторами | 7167 | 36,43 | 9812 | 53,49 | +2645 | 136,9 |

Кредиторскую задолженность можно рассматривать как привлечение к собственным оборотным средствам заемных, и если на нее не растут пени, предприятию выгодно иметь кредиторскую задолженность. По данным табл.4 можно сделать вывод о достаточном уменьшении суммы кредиторской задолженности предприятия за рассматриваемый период. Кредиторская задолженность на конец 2007 г. составила 18342 тыс. руб. по сравнению с 19668 тыс. руб. на конец 2006 г., уменьшение произошло на 1326 тыс. руб. или на 6,7% за счет снижения суммы таких статей кредиторской задолженности как задолженность перед поставщиками (на 1360 тыс. руб. или на 56,5%), задолженность перед государственными внебюджетными фондами (на 1145 тыс. руб. или на 92,9%о), задолженность перед бюджетом по налогам и сборам (на 1984 тыс. руб. или на 29,3%).

Задолженность перед персоналом по оплате труда и перед прочими кредиторами увеличилась на 518 и 2645 тыс. руб. или на 24,7 и 36,9% соответственно. Для изучения прибыли и рентабельности ЗАО «Юником» за 2006-2007 гг. составим табл.5.

Таблица 5 Прибыль и рентабельность ЗАО «Юником» за 2006-2007 гг.

| Показатели | Годы | Изменение (+,-) | Темп изменения, % | |

| 2006 | 2007 | |||

| 1 .Выручка (нетто) от продажи | ||||

| товаров, продукции, работ, | ||||

| услуг (за минусом налога на | ||||

| добавленную стоимость, | ||||

| акцизов и аналогичных | ||||

| обязательных платежей) | 150870 | 157080 | +6210 | 104,1 |

| 2.Себестоимость реализованных | ||||

| товаров, продукции, работ и | ||||

| услуг | 127692 | 141986 | +14294 | 111,2 |

| 3.Коммерческие расходы | 3080 | 3489 | +409 | 113,3 |

| 4.Прибыль от продаж | 20098 | 11605 | -8493 | 57,7 |

| 5.Рентабельность продаж, % | 13,32 | 7,39 | -5,93 | 55,5 |

| б.Рентабельность затрат, % | 15,37 | 7,98 | -7,39 | 51,9 |

Таким образом, за 2007 г. по сравнению с 2006 г. прибыль от продаж уменьшилась на 8493 тыс.руб. или на 42,3%.

Предприятие получило за 2007 г. прибыль от продаж в размере 11605 тыс.руб., что связано со значительным увеличением за год затрат на продажу (на 14294 тыс.руб. или на 11,2%) и коммерческих расходов (на 409 тыс.руб. или на 13,3%).

Рентабельность продаж уменьшилась на 5,93 процентных пункта и составила в 2007 г. 7,39%, что связано со снижением суммы прибыли от продаж по сравнению с ростом выручки от продаж.

Рентабельность затрат уменьшилась на 7,39 процентных пункта и составила в 2007 г. 7,98%, что было обеспечено снижением суммы прибыли от продаж по сравнению с ростом совокупных расходов.

В ЗАО «Юником» распределению и использованию подлежит чистая прибыль, т.е. прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей.

Из нее взыскиваются санкции, уплачиваемые в бюджет и внебюджетные фонды.

Анализ экономической деятельности предприятия включает оценку эффективности использования основных и оборотных средств.

Состав основных фондов ЗАО «Юником» представим в табл.6.

Таблица 6 Основные средства ЗАО «Юником» за 2006-2007 гг., тыс.руб.

| Показатели | Годы |

Изменение (+,-) |

Темп изменения, % | ||

| 2006 | 2007 | ||||

| Основные средства, всего | 69689 | 70190 | +501 | 100,7 | |

| В том числе: | |||||

| -здания и сооружения | 47396 | 40246 | -7150 | 84,9 | |

| -машины, оборудование и | |||||

| транспортные средства | 20351 | 29123 | +8772 | 143,1 | |

| -инвентарь | 1942 | 821 | -1121 | 42,3 | |

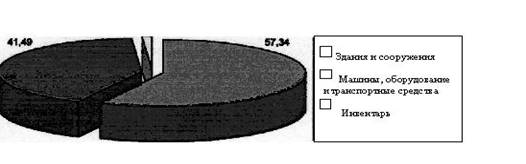

Сумма основных средств ЗАО «Юником» увеличилась за 2007 г. на 501 тыс.руб. или на 0,7%. Основные средства предприятия представлены зданиями и сооружениями, стоимость которых уменьшилась за 2007 г. на 7150 тыс.руб. или на 15,1% и составила 40246 тыс.руб., машинами, оборудованием итранспортными средствами, стоимость которых увеличилась на 8772 тыс.руб. или на 43,1% и составила 29123 тыс.руб. и производственно-хозяйственным инвентарем, стоимость которого уменьшилась за 2007 г. на 1121 тыс.руб. или на 57,7% и составила 821 тыс.руб.

Рис.5. Структура основных средств ЗАО «Юником» в 2007 г., %

В структуре основных средств предприятия преобладают здания и сооружения – 57,34%, машины, оборудование и транспортные средства занимают 41,49%, инвентарь – 1,17%.

Показатели эффективности использования основных средств ЗАО «Юником» рассмотрим в табл.7.

Таблица 7 Показатели эффективности использования основных средств ЗАО «Юником» за 2006-2007 гг.

| Показатели | Годы | Изменение (+,-) | Темп изменения, % | |

| 2006 | 2007 | |||

| 1 .Среднесписочная численность | ||||

| работников, чел. | 23 | 28 | +5 | 121,7 |

| 2.Выручка от продаж, тыс.руб. | 150870 | 157080 | +6210 | 104,1 |

| З.Прибыль от продаж, тыс.руб. | 20098 | 11605 | -8493 | 57,7 |

| 4.0сновные фонды, тыс.руб. | 69689 | 70190 | +501 | 100,7 |

| 5.Фондоотдача, руб./руб. | 2,16 | 2,24 | +0,08 | 103,7 |

| б.Фондоемкость, руб./руб. | 0,46 | 0,45 | -0,01 | 97,8 |

| 7.Фондовооруженность, тыс.руб. | 3029,96 | 2506,79 | -523,17 | 82,7 |

| 8.Фондорентабельность, % | 28,84 | 16,53 | -12,31 | 57,3 |

Степень использования основных средств характеризуется показателями фондоотдачи и фондоемкости, фондорентабельности и фондовооруженности.

Показатель фондоотдачи характеризует, сколько приходится продукции, работ и услуг в денежном выражении на рубль основных фондов. В данном случае, в 2007 г. показатель фондоотдачи составил 2,24 руб./руб., что было больше аналогичного показателя за 2006 г. на 0,08 руб./руб. или на 3,7%.

Показатель фондоемкости, обратный фондоотдаче, характеризует стоимость основных фондов, приходящихся на единицу продукции, работ и услуг. В 2007 г. он составлял 0,45 руб./руб. и за год изменился незначительно (на 0,01 руб./руб. или на 2,2%).

Рост показателя фондоотдачи и снижение фондоемкости продукции, работ и услуг свидетельствуют об улучшении использования основных фондов.

Показатель фондовооруженности составил в 2007 г. 2506,79 тыс.руб., уменьшившись по сравнению с 2006 г. на 523,17 тыс.руб. или на 17,3%.

Показатель фондорентабельности имеет значение, равное 16,53%, тогда как в 2006 г. рентабельность основных средств предприятия была больше на 12,31 процентных пункта.

Состав оборотных средств ЗАО «Юником» представим в табл.8.

Таблица 8 Динамика и структура оборотных активов ЗАО «Юником»

за 2006-2007 гг., тыс.руб.

| Показатели | 2006 | 2007 | Изменение (+,-) | Темп изменения, % | ||

| тыс.р | в%к итогу | тыс.р | в%к итогу | |||

| Оборотные средства, | ||||||

| всего | 70588 | 100 | 75643 | 100 | +5055 | 107,2 |

| в том числе: | ||||||

| -запасы | 53362 | 75,59 | 51644 | 68,27 | -1718 | 96,8 |

| -налог на добавленную | ||||||

| стоимость | 831 | 1,17 | 280 | 0,37 | -551 | 33,7 |

| -дебиторская | ||||||

| задолженность | 8710 | 12,33 | 17032 | 22,51 | +8322 | 195,5 |

| -денежные средства | 7685 | 10,88 | 6687 | 8,84 | -998 | 87,0 |

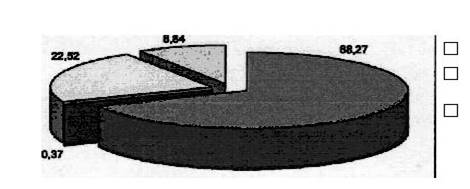

По данным табл.8 можно отметить, что оборотные средства предприятия состоят из запасов, НДС по приобретенным ценностям, дебиторской задолженности и денежных средств. За 2007 г. сумма оборотных средств увеличилась на 5055 тыс.руб. или на 7,2% и составила 75643 тыс.руб.

За 2007 г. сумма запасов уменьшилась на 1718 тыс.руб. или на 3,2% и составила 51644 тыс.руб. Сумма НДС по приобретенным ценностям на начало года составляла 831 тыс.руб., тогда как на конец периода она снизилась до 280 тыс.руб. Сумма дебиторской задолженности возросла на 8322 тыс.руб. или на 95,5% и составила на конец года 17032 тыс.руб. Сумма денежных средств на начало 2007 г. составляла 7685 тыс.руб., тогда как на конец 2007 г. она уменьшилась на 998 тыс.руб. или на 13% и составила 6687 тыс.руб. Рост суммы оборотного капитала ЗАО «Юником» был обеспечен увеличением суммы дебиторской задолженности.

Структуру оборотных активов ЗАО «Юником» за 2007 г. представим на

рис.6.

Рис.6. Структура оборотных средств ЗАО «Юником» в 2007 г., %

Наибольшую долю в структуре оборотного капитала занимают запасы (68,27%), наименьшую – НДС по приобретенным ценностям (0,37%).

Управление оборотными средствами состоит в обеспечении непрерывности процесса продажи продукции с наименьшим размером оборотных средств. Это означает, что оборотные средства предприятий должны быть распределены по всем стадиям кругооборота в соответствующей форме и в минимальном, но достаточном объеме.

Показатели эффективности использования оборотных средств ЗАО «Юником» представим в табл.9.

Таблица 9 Показатели эффективности использования оборотных средств ЗАО «Юником» за 2006-2007 гг.

| Показатели | Годы |

Изменение (+,-) |

Темп изменения, % | |

| 2006 | 2007 | |||

| 1 .Выручка от продаж, тыс.руб. | 150870 | 157080 | +6210 | 104,1 |

| 2.Количество дней | ||||

| анализируемого периода, дней | 360 | 360 | — | 100,0 |

| 3.Оборотные средства, тыс.руб. | 70588 | 75643 | +5055 | 107,2 |

| ^Продолжительность одного | ||||

| оборота средств, дней | 168,43 | 173,36 | +4,93 | 102,9 |

| 5. Продолжительность одного | ||||

| оборота средств, раз | 2,14 | 2,08 | -0,06 | 97,2 |

| б.Коэффициент загрузки средств | ||||

| в обороте, руб. | 46,79 | 48,16 | +1,37 | 102,9 |

Анализируя данные табл.9 можно отметить, что продолжительность одного оборота оборотных активов предприятия за год повысилась на 4,93 дней или на 2,9% и составила в 2007 г. 173,36 дней. Коэффициент оборачиваемости уменьшился на 0,06 оборота и составил 2,08 оборота. Коэффициент загрузки средств в обороте повысился на 1,37 руб., что является отрицательным фактором.

Величину экономического эффекта, полученного от ускорения оборачиваемости оборотных средств, можно определить, используя коэффициент загрузки средств в обороте. Если коэффициент загрузки увеличился на 1,37 руб., следовательно, общая сумма перерасхода оборотных средств от всего объема выручки от продаж составляет: 1,37

- 157080 / 1000 = 215 тыс.руб.

Таким образом, за 2006-2007 гг. ЗАО «Юником» достаточно эффективно использовало основные фонды (рост фондоотдачи и фондорентабельности), но продолжительность оборота оборотных средств повысилась, что является негативным фактором в их управлении. В 2007 г. предприятие работало менее прибыльно в связи с большим ростом затрат по сравнению с выручкой, снизилась рентабельность его работы и производительность труда работников.

2.2 Оценка финансового положения предприятия

Финансовое состояние предприятия и его устойчивость в значительной степени зависят от того, каким имуществом располагает предприятие, а какие активы вложен капитал, какой доход они ему приносят.

Каждая статья актива баланса имеет свои источники финансирования. Источником финансирования внеоборотных активов, как правило, является собственный капитал. Оборотные активы образуются как за счет собственного капитала, так и за счет краткосрочных заемных средств (табл.10).

Таблица 10 Оценка состава активов ЗАО «Юником» за 2006-2007 гг., тыс.руб.

| Разделы баланса | Годы | Изменение (+,-) | Темп изменения, % | |

| 2006 | 2007 | |||

| 1.Внеоборотные активы | ||||

| 1 .Основные средства | 69689 | 70190 | +501 | 100,7 |

| 2.Незавершенное | ||||

| строительство | 360 | 70 | -290 | 19,4 |

| 3. Долгосрочные | ||||

| финансовые вложения | 8882 | 8882 | 100,0 | |

| 4.0тложенные налоговые | ||||

| активы | 1803 | 1808 | +5 | 100,3 |

| 5.Прочие внеоборотные | ||||

| активы | 4093 | 5169 | +1076 | 126,3 |

| Итого | 84827 | 86119 | +1292 | 101,5 |

| П. Оборотные активы | ||||

| 1 .Запасы | 53362 | 51644 | -1718 | 96,8 |

| 2.НДС | 831 | 280 | -551 | 33,7 |

| 3. Дебиторская | ||||

| задолженность | 8710 | 17032 | +8322 | 195,5 |

| 4.Денежные средства | 7685 | 6687 | -998 | 87,0 |

| Итого | 70588 | 75643 | +5055 | 107,2 |

| Баланс | 155415 | 161762 | +6347 | 104,1 |

По данным табл.10 имущество предприятия за 2007 г. увеличилось на 6347тыс.руб. или на 4,1% и на конец года составило 161762 тыс.руб.

Активы предприятия состоят из внеоборотных активов (86119 тыс.руб.) и оборотных активов (75643 тыс.руб.).

В 2007 г. произошло увеличение общей стоимости внеоборотных активов, которые на конец года составили 86119 тыс.руб., что на 1292 тыс.руб. или на 1,5% больше показателя 2006 г. Увеличение суммы внеоборотных активов было обусловлено ростом суммы основных средств, отложенных налоговых активов и прочих внеоборотных активов. За 2007 г. сумма оборотных активов увеличилась на 5055 тыс.руб. или на 7,2% и составила 75643 тыс.руб. Рост суммы оборотных активов предприятия был связан с увеличением дебиторской задолженности. Рассмотрим структуру активов ЗАО «Юником» за 2006-2007 гг. в табл.11.

Таблица 11 Оценка структуры активов ЗАО «Юником» за 2006-2007 гг., %

| Разделы баланса | Годы | Изменение (+,-) | |

| 2006 | 2007 | ||

| 1.Внеоборотные активы | |||

| 1. Основные средства | 44,84 | 43,39 | -1,45 |

| 2.Незавершенное | |||

| строительство | 0,23 | 0,04 | -0,19 |

| 3.Долгосрочные финансовые | |||

| вложения | 5,72 | 5,49 | -0,23 |

| 4.0тложенные налоговые | |||

| активы | 1,16 | 1,12 | -0,04 |

| 5.Прочие внеоборотные | |||

| активы | 2,63 | 3,20 | +0,57 |

| Итого | 54,58 | 53,24 | -1,34 |

| П. Оборотные активы | |||

| 1 .Запасы | 34,34 | 31,93 | -2,41 |

| 2.НДС | 0,53 | 0,17 | -0,36 |

| 3.Дебиторская задолженность | 5,61 | 10,53 | +4,92 |

| 4.Денежные средства | 4,94 | 4,13 | -0,81 |

| Итого | 45,42 | 46,76 | +1,34 |

| Баланс | 100,00 | 100,00 | — |

По данным табл. 11 в структуре активов ЗАО «Юником» преобладающее место занимают внеоборотные активы (53,24%).

В 2007 г. доля оборотныхактивов увеличилась – изменение составило 1,34 процентных пункта, а их удельный вес составил 46,76% в структуре активов. Снижению доли внеоборотных средств предприятия в структуре баланса наибольшим образом способствовало уменьшение доли основных средств (на 1,45 процентных пункта).

Рост доли оборотных активов в структуре баланса был обеспечен увеличением доли дебиторской задолженности (на 4,92 процентных пункта).

Оценка состава и динамики пассивов (собственного и заемного капитала) ЗАО «Юником» за 2006-2007 гг. приведена в табл.12.

Таблица 12 Оценка состава пассивов ЗАО «Юником» за 2006-2007 гг., тыс.руб.

| Разделы баланса | Годы |

Изменение (+,-) |

Темп изменения, % | |

| 2006 | 2007 | |||

| Ш.Капитал и резервы | ||||

| 1 .Уставный капитал | 13828 | 13828 | — | 100,0 |

| 2.Добавочный капитал | 84288 | 70795 | -13493 | 84,0 |

| 3.Резервный капитал | 2074 | 2074 | — | 100,0 |

| 4.Нераспределенная | ||||

| прибыль | -8283 | 44318 | +52601 | — |

| Итого | 91907 | 131015 | +39108 | 142,6 |

| IV. Долгосрочные | ||||

| обязательства | ||||

| 1. Отложенные | ||||

| обязательства | 2505 | 1850 | -655 | 73,9 |

| 2.Прочие обязательства | 40998 | 10062 | -30936 | 24,5 |

| Итого | 43503 | 11912 | -31591 | 27,4 |

| У.Краткосрочные | ||||

| обязательства | ||||

| 1 .Кредиторская | ||||

| задолженность | 19668 | 18342 | -1326 | 93,3 |

| 2.3адолженность перед | ||||

| участниками | 314 | 471 | +157 | 150,0 |

| 3.Доходы будущих | ||||

| периодов | 23 | 22 | -1 | 95,7 |

| Итого | 20005 | 18835 | -1170 | 94,2 |

| Баланс | 155415 | 161762 | +6347 | 104,1 |

По данным табл.12 можно отметить, что увеличение суммы собственного капитала предприятия было обеспечено ростом суммы нераспределенной прибыли за 2007 г. на 52601 тыс.руб. За период 2006-2007 гг. у ЗАО «Юником» сумма уставного и резервного капитала не изменилась и составила 13828 и 2074 тыс.руб. соответственно. Сумма добавочного капитала уменьшилась на 13493 тыс.руб. или на 16%.

Долгосрочные обязательства предприятия были представлены отложенными налоговыми обязательствами, сумма которых снизилась за 2007 г. на 655 тыс.руб. или на 26,1% и составила 1850 тыс.руб. и прочими долгосрочными обязательствами, сумма которых снизилась на 30936 тыс.руб. или на 75,5%и составила 10062 тыс.руб.

Краткосрочные обязательства предприятия были представлены кредиторской задолженностью, задолженностью перед участниками по выплате доходов и доходами будущих периодов. Сумма краткосрочных заемных средств предприятия за 2007 г. уменьшилась на 1170 тыс.руб. или на 5,8%) и составила 188356 тыс.руб.

Рассмотрим структуру пассивов предприятия за 2006-2007 гг. в табл.13.

Таблица 13 Оценка структуры пассивов ЗАО «Юником» за 2006-2007 гг., %

| Разделы баланса | Годы | Изменение (+,-) | |

| 2006 | 2007 | ||

| Ш.Капитал и резервы | |||